Ein Nein zum Rahmenabkommen als Inflationsquelle?

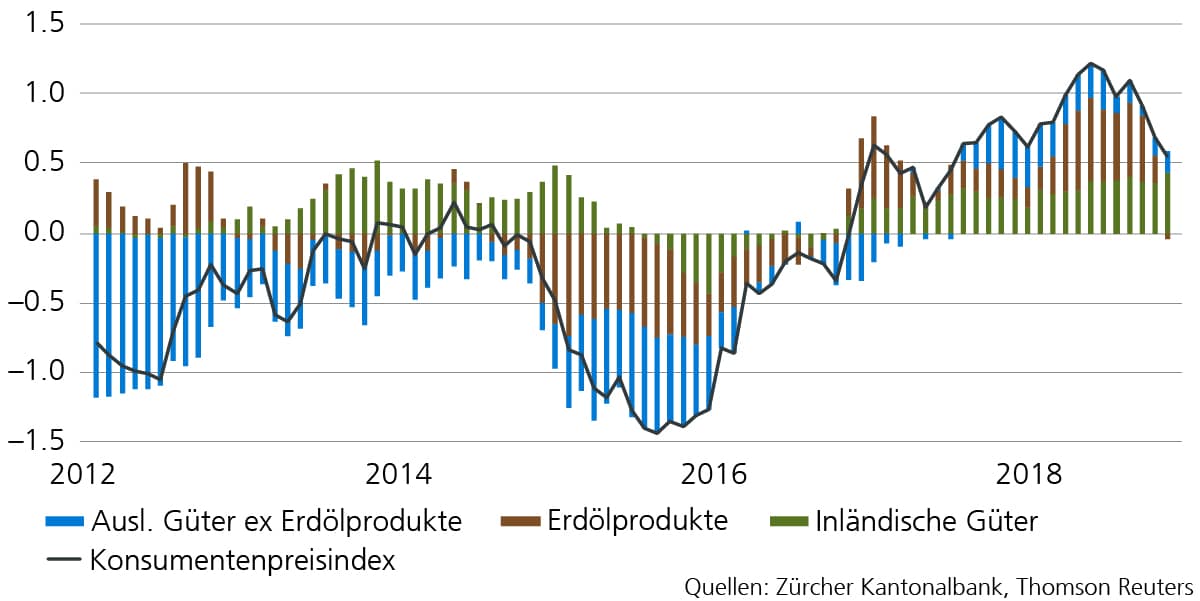

In den letzten Monaten ist die Inflation in der Schweiz überraschend stark gesunken. Haupttreiber für den Rückgang war der Erdölpreis.

Inflationsentwicklung (in %, Beiträge in Prozentpunkten)

Aktuell zeigen sich keine Hinweise auf eine bald merklich anziehende Inflation. Somit ist die Preisstabilität gewährleistet, und die Schweizerische Nationalbank hat keinen Anlass, ihre Geldpolitik zu ändern. Erhöht die SNB die Zinsen vor der Europäischen Zentralbank, würde dies die Zinsdifferenz gegenüber dem wichtigsten Handelspartner schmälern. Das gäbe dem Schweizer Franken Auftrieb und würde Konjunktur und Inflation unnötig dämpfen. Ein Vorpreschen der SNB ist nur dann denkbar, wenn die Inflationserwartungen in der Schweiz markant steigen. Eine höhere Inflation ist indes trotz Vollbeschäftigung und einer soliden Wirtschaftslage nicht in Sicht. Da die Lohnpreisspirale nur sehr langsam dreht, kann eine mittelbar höhere Inflation nur durch eine strukturelle Veränderung der Rahmenbedingungen herbeigeführt werden – wie zum Beispiel höhere Handelshemmnisse. Würde ein Scheitern des aktuell intensiv diskutierten institutionellen Rahmenabkommens (IRA) mit der EU ein solches Inflationspotenzial mit sich bringen?

Grundzüge des Rahmenabkommens

Der Anwendungsbereich des IRA umfasst die bestehenden Abkommen Personenfreizügigkeit, Abbau technischer Handelshemmnisse, Landverkehr, Luftverkehr, Landwirtschaft sowie alle zukünftigen Abkommen. Die Schweiz würde sich im Grundsatz zur dynamischen Rechtsübernahme verpflichten, hätte aber bei der Weiterentwicklung des EU-Rechts Mitspracherecht. Die Anpassung des Schweizer Rechts würde nach direktdemokratischem Verfahren erfolgen. Würde ein Recht per Volksreferendum abgelehnt werden, könnte die EU im Rahmen der Verhältnismässigkeit Retorsionsmassnahmen ergreifen.

Wirtschaftliche Folgen bei einer Ablehnung

Bei einem Nein zum Rahmenabkommen fällt Mitte 2019 die Äquivalenz der Schweizer Börsenregulierung weg. Gleichzeitig träte die Schweizer Verordnung über die Anerkennung ausländischer Handelsplätze in Kraft, was den negativen Effekt auf die Schweizer Wirtschaft stark dämpfen würde. Wie wichtig die EU als Handelspartnerin ist, sieht man bei den Warenexporten deutlich. 2018 gingen 52% davon in die EU.

Schweizer Warenexporte nach Ländergruppen

Auch die Weiterentwicklung des Abkommens über technische Handelshemmnisse (MRA) wäre in der Schwebe. Verschärft die EU ihre Normierungsregeln, müssen alle in den EU-Raum exportierenden Unternehmen diese Verordnung umsetzen. Solange das Schweizer Parlament die autonome Umsetzung solcher Regelungen gewährleistet, dürften die unmittelbaren Kosten für die Wirtschaft überschaubar bleiben. Letztlich werden 92% aller Schweizer Warenexporte von Unternehmen abgewickelt, die Teil einer Gruppe sind, deren Vertrautheit mit EU-Regelungen relevant ist. Mit einem «Swiss Finish» wären jedoch unterschiedliche Zulassungen für die Schweiz und die EU notwendig, was die Produktkosten in die Höhe treiben würde. Beim noch ausstehenden Stromabkommen, der Teilnahme an den EU-Forschungsprogrammen oder beim Kabotage-Recht im Luftverkehr würden sich zudem weitere Problemfelder öffnen. Wirtschaftlich hätte eine Ablehnung des IRA keine unmittelbar spürbaren negativen Folgen. Diese würden sich erst schleichend zeigen. Mit einer Zustimmung ohne besonderen Swiss Finish wären negative Auswirkungen wohl kaum messbar. Am Ende ist es eine politische Frage, ob negative wirtschaftliche Folgen stärker zu gewichten sind als politische Souveränitätsverluste.

Effekt auf die Aktien- und Anleihenmärkte

Mit mehr technischen Handelshemmnissen würden einzelne Schweizer Unternehmen an Wettbewerbsfähigkeit einbüssen und der Effekt auf die Aktienkurse wäre negativ. Handelshemmnisse führen zudem typischerweise zu einer höheren Inflation. Während das strukturell niedrige Schweizer Zinsniveau bei einem Nein zum IRA kleiner wird, bremst das Ausbleiben neuer Abkommen das Aussenhandelswachstum ab und neutralisiert den Inflationseffekt. Behält der Schweizer Franken seine Funktion als sicherer Hafen, wird das Zinsniveau in der Schweiz durch diesen politischen Entscheid nicht spürbar tangiert.