Die Macht der Worte

Als Mario Draghi im Herbst 2011 die Führung der Europäischen Zentralbank (EZB) übernahm, befand sich die Eurozone mitten in der Schuldenkrise. Für Griechenland, Irland und Portugal waren bereits Rettungspakete in Milliardenhöhe geschnürt worden und gleichzeitig drohte sich die Krise auf Italien und Spanien auszuweiten. Manch ein Anleger befürchtete damals den Kollaps der gesamten europäischen Währungsunion. So war der neue EZB-Präsident vom ersten Tag an stark gefordert. Unter seiner Führung wurden zunächst die beiden Zinserhöhungen seines Vorgängers – die sich im Nachhinein als klarer Fehler erwiesen – rückgängig gemacht. Es folgte ein dreijähriges Kreditprogramm für Geschäftsbanken im Gesamtumfang von über EUR 1000 Mrd. Ende Juli 2012 hielt Mario Draghi eine denkwürdige Rede in London, die seine Amtszeit massgeblich prägte und heute als entscheidender Wendepunkt in der Schuldenkrise angesehen wird. Er sagte wörtlich: «Im Rahmen ihres Mandates ist die EZB bereit, alles Notwendige zu tun, um den Euro zu erhalten. Und glauben Sie mir, es wird genug sein.» Draghis Rede belegt, dass Geldpolitik oftmals keine exakte Wissenschaft ist und wenige Worte von Zentralbankvertretern viel bewirken können. Zurecht wird Mario Draghi deshalb von seinen Anhängern als Retter des Euro betitelt.

Verpasste Normalisierung und Festhalten am Inflationsziel

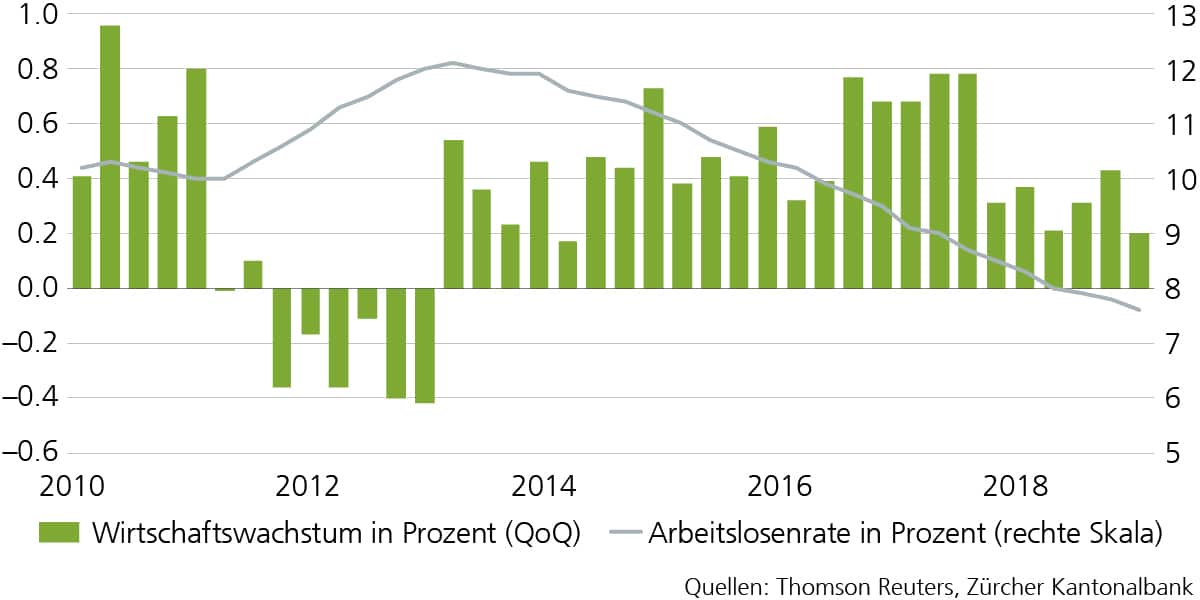

Die Eurozone kehrte Mitte 2013 wieder auf den Wachstumspfad zurück und auch die Arbeitslosenrate begann zu sinken.

Wachstum und Arbeitslosigkeit in der Eurozone

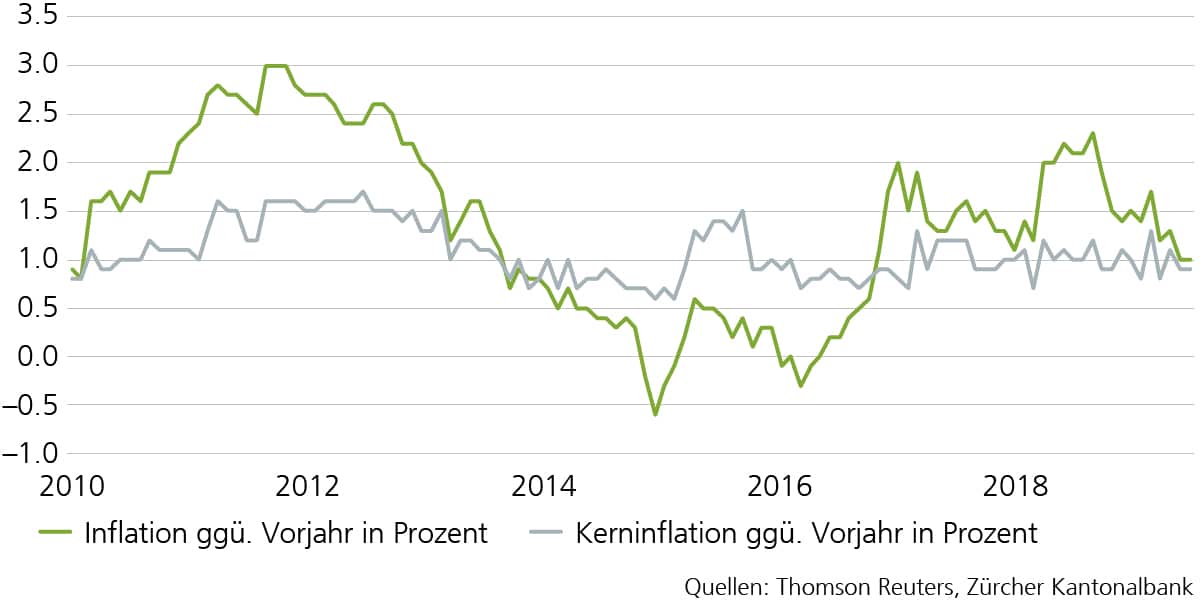

Trotzdem dehnte die EZB ihre expansive Geldpolitik weiter aus, um die aus ihrer Sicht zu tiefe Inflation in Richtung der Zielmarke von knapp 2% zu treiben. Unter anderem kündigte sie ein umfangreiches Wertschriftenkaufprogramm an, welches später ausgeweitet und mehrmals verlängert wurde, bevor es im Dezember 2018 endete. Insgesamt kaufte die Zentralbank Wertpapiere im Umfang von rund EUR 2600 Mrd., davon grösstenteils Staatsanleihen. Angesichts der konjunkturellen Eintrübung und der tiefen Inflation kündigte Mario Draghi im September 2019 ein weiteres Massnahmenpaket an – trotz erheblichem Widerstand aus den eigenen Reihen. Dabei wurde der Einlagesatz für Geschäftsbanken gesenkt und das Wertpapierkaufprogramm auf unbestimmte Zeit reaktiviert. Draghi geht damit als erster EZB-Präsident in die Geschichte ein, der die Zinsen während seiner Amtszeit nie erhöht, sondern immer nur gesenkt hat. Er muss sich vorwerfen lassen, den Zeitpunkt zur geldpolitischen Normalisierung verpasst zu haben. Schon fast dogmatisch hält die EZB an ihrem Inflationsziel fest, obschon strukturelle Faktoren wie die Globalisierung, neue Technologien und die Demografie die Inflation weltweit tief halten. Dies zeugt von einem ungebrochenen Glauben daran, dass die Wirtschaft einer Währungsunion mit 19 Mitgliedstaaten feingesteuert werden kann. Dennoch zeigt sich nur eine bescheidene Wirkung der zahlreichen Massnahmen auf Wachstum und Inflation. Die Kerninflation tendiert in der Eurozone nämlich seit Jahren seitwärts.

Kerninflation bleibt trotz expansiver Geldpolitik tief

Bittere Medizin mit starken Nebenwirkungen

Sowohl die Renditen auf Staatsanleihen als auch die Zinsen auf Firmenkredite und Hypotheken liegen auf historischen Tiefstständen. Trotzdem kann die Geldpolitik kein nachhaltiges Wachstum generieren. Das Tiefzinsumfeld bringt zudem bedeutende Nebenwirkungen mit sich. Namentlich könnten dies Preisblasen bei den Finanzwerten und eine daraus folgende Einkommens- und Vermögensungleichheit, eine erschwerte Finanzierung der Altersvorsorge, ein erhöhtes Risiko für Fehlinvestitionen oder die Bindung von unproduktivem Kapital bei Firmen sein. Eine unkonventionelle Geldpolitik kann im Krisenfall zwar erforderlich und sinnvoll sein, auf Dauer richtet sie jedoch mehr Schaden an, als sie Nutzen stiftet. Das vorläufige Fazit der Amtszeit von Mario Draghi fällt somit durchzogen aus.