Der Zinsnormalisierung geht bereits wieder die Luft aus

Seit drei Jahrzehnten befindet sich das globale Zinsgefüge in einem Abwärtstrend und dem zweijährigen zyklischen Zinsanstieg geht bereits wieder die Luft aus. Getragen wurde dieser Zinsanstiegszyklus einzig von den USA, doch die US-Notenbank hat wegen der sich abkühlenden Konjunktur nun eine längere Pause signalisiert. Die anderen grossen Notenbanken konnten mit der Zinsnormalisierung gar nicht erst beginnen und verharren auf ihren Tiefst- oder gar Negativzinsen. Eine substanzielle Wachstumsbeschleunigung sowie inflationäre Impulse sind gegenwärtig kaum in Sicht, weshalb die Notenbanken nicht handeln müssen. Es sieht ganz danach aus, als würde sich der Trend der letzten drei Dekaden vorerst fortsetzen. Das liegt allerdings nicht nur an der Geldpolitik der Notenbanken, sondern auch daran, dass die für das Zinsniveau bestimmenden Parameter auf einem strukturell tiefen Niveau liegen.

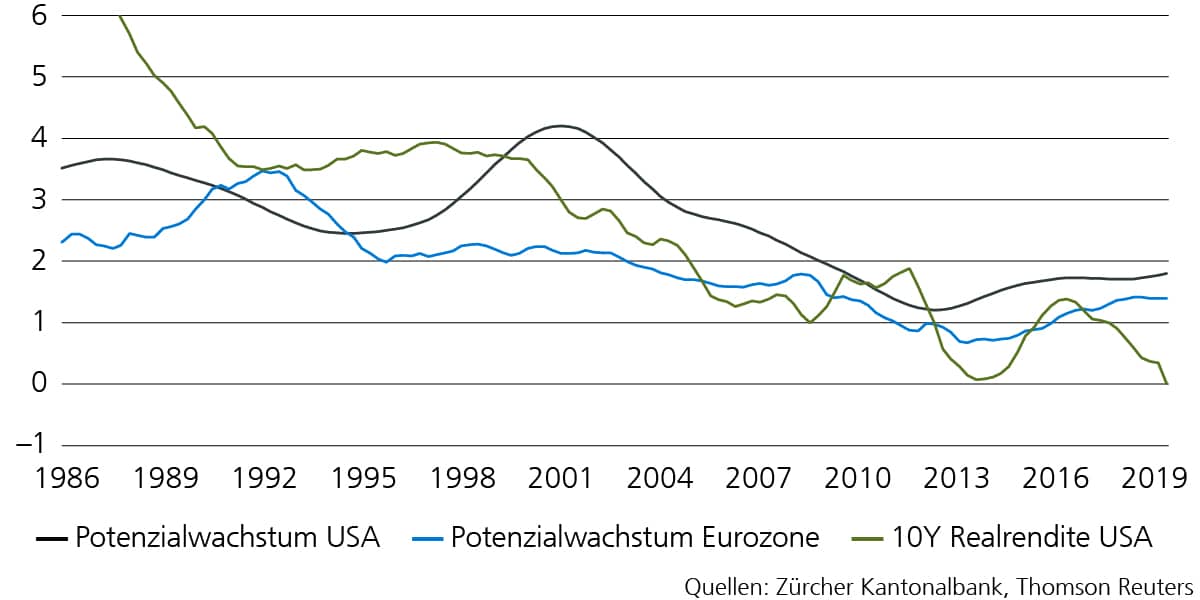

Das Gravitationszentrum für das Zinsniveau liegt tiefer

In einer Volkswirtschaft ist das Spar- und Investitionsverhalten ausgeglichen und es herrscht Preisstabilität, wenn der Marktzins dem natürlichen Zins entspricht. Dieser lässt sich zwar nicht beobachten, kann aber mithilfe des Potenzialwachstums, welches eine optimale Auslastung der wirtschaftlichen Inputfaktoren beschreibt, eruiert werden. Zu diesen Faktoren zählen die Arbeit und das Kapital sowie die Effizienz der eingesetzten Faktoren, sprich die Produktivität. Zwischen der Entwicklung dieser Inputfaktoren und dem natürlichen Zinssatz besteht also ein Zusammenhang. Es zeigt sich, dass der abnehmende Trend im Zinsniveau mit dem rückläufigen Potenzialwachstum, dem wirtschaftlichen Gravitationszentrum, einhergeht.

Säkulare Kräfte drücken das Niveau

Da die Erwerbsbevölkerung demografisch bedingt schrumpft und der Aufbau von Sachkapital zyklisch ist, kann der natürliche Zinssatz nur über einen Produktivitätsanstieg erreicht werden. Die Anstrengungen sind da, aber strukturelle Verschiebungen neutralisieren den Effekt auf die Zinsen.

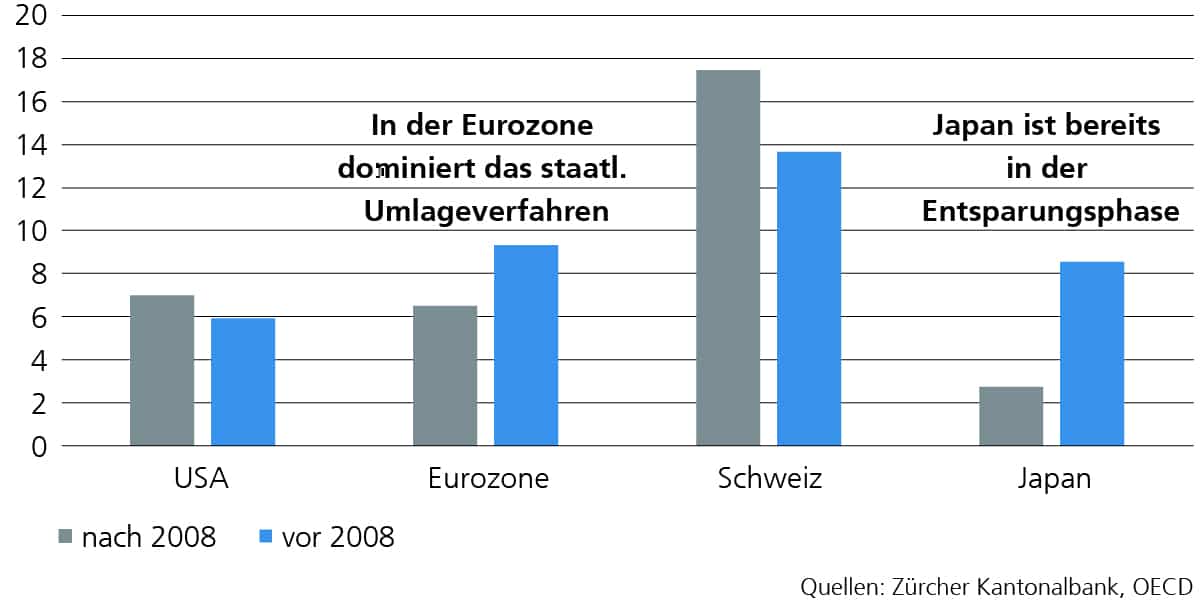

Sparen und Investieren im demografischen Spannungsfeld

Die Balance zwischen Sparen und Investieren ist ein wichtiger Aspekt für das Produktivitätswachstum. Wegen der alternden Gesellschaft hat sich die Priorität für die Verwendung der Ersparnisse jedoch verschoben. Die Sparneigung steigt – tendenziell aber für die Altersvorsorge.

Sparquote der Haushalte zum BIP

Dort wo die Altersvorsorge vom Staat getragen wird, ist der private Sparzwang zwar kleiner, dafür steigt die Belastung der Staatshaushalte. Wegen der fehlenden Inflation und des tieferen Potenzialwachstums sind die offerierten Zinserträge auf Staatsschulden tief. Der Erwerbsbevölkerung bleibt nichts anderes übrig, als noch mehr zu sparen oder höhere Abgaben zu leisten. In den Industriestaaten wird diese Entwicklung über die nächste Dekade anhalten und stellt die Notenbanken vor ein Dilemma. Bremst die Nullzinspolitik wegen der höheren Spareneigung letztendlich das Produktivitätswachstum? Die Diskussion ist kontrovers, denn die Sparneigung ist nicht nur eine Funktion des Zinsniveaus und auch die Investitionspräferenzen haben sich verändert. In der Zwischenzeit und auch weil die Inflation tief bleibt, schaffen die Kräfte des demografischen Wandels sowie deren Begleiterscheinungen eine neue Normalität mit einem tieferen Zinsniveau.