Pandemie sorgt für Vorzeichenwechsel

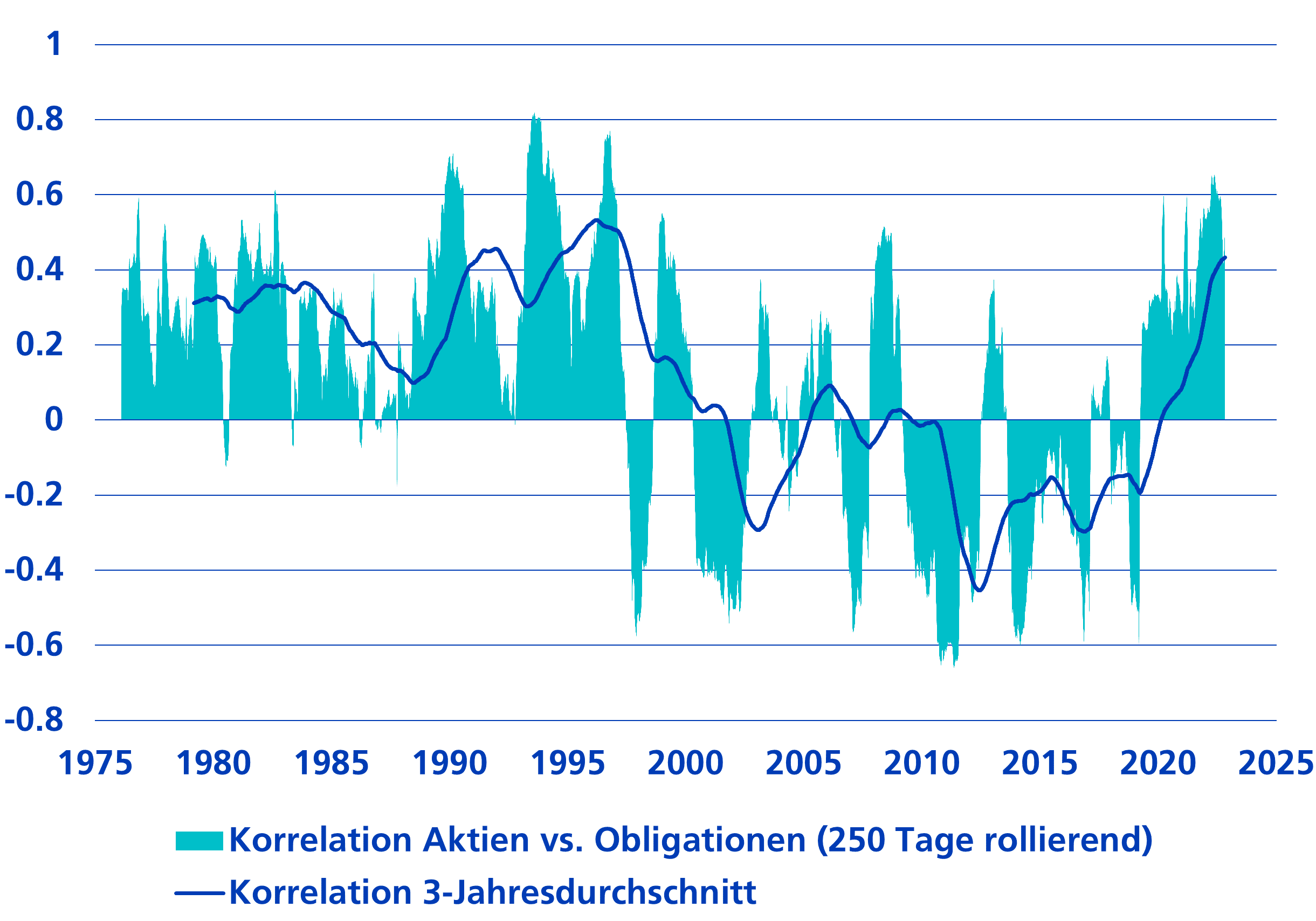

Die negative Performance fast aller Anlageklassen im Jahr 2022 sitzt den meisten Anlegerinnen und Anlegern noch tief in den Knochen. Der rasche Wechsel von einer ultraexpansiven zu einer extrem restriktiven Geldpolitik führte zu einer Bewertungskorrektur an den Aktien- und Anleihemärkten, die als abschreckendes Beispiel für eine Phase positiver Korrelation zwischen Aktien und Obligationen gilt. Eine positive Korrelation zwischen diesen beiden Anlageklassen bedeutet aber nicht automatisch eine negative Performance. Bereits unmittelbar nach Ausbruch der Pandemie wurde die Korrelation positiv, als die raschen Zinssenkungen die Kurse der Anleihen stützten und eine rasche Erholung der Aktienmärkte ermöglichten (vgl. Grafik). Auch im laufenden Jahr konnten sich beide Anlageklassen trotz positiver Korrelation etwas erholen. Dennoch: Die geldpolitische Lockerung nach der Pandemie war nicht die Reaktion auf eine übliche Rezession infolge eines Nachfragerückgangs, sondern auf einen negativen Angebotsschock. Die rasche und kräftige Konjunkturerholung nach der Pandemie führte zu einem neuen Regime mit höheren Inflationsraten und Zinssätzen. Ein solches Regime begünstigte in der Vergangenheit eine persistent positive Korrelation zwischen Aktien und Obligationen. Wiederholt sich dieses Muster und ist dies gut oder schlecht für die Performance eines gemischten Portfolios aus Aktien und Anleihen?

Grafik: Eine positive Korrelation ist die Regel und nicht die Ausnahme

Korrelation zwischen Aktien- und Obligationenreturns in den USA

Eine positive Korrelation ist nicht aussergewöhnlich

Die Wechselwirkung bzw. Korrelation zwischen Aktien und Obligationen ist ein entscheidender Diversifikationsfaktor bei der Konstruktion eines gemischten Anlageportfolios. Bei einer negativen Korrelation zwischen den beiden Anlageklassen bieten Anleihen Schutz, wenn Aktien unter Druck geraten. Umgekehrt sind Obligationen weniger gefragt, wenn Aktien attraktiv sind. Der Mix aus Aktien und Obligationen im Portfolio bestimmt auch dessen Rendite-Risiko-Verhältnis. Dieses lässt sich über den Anlagezyklus hinweg durch taktische Unter- und Übergewichtung der entsprechenden Anlageklasse aktiv bewirtschaften. Dadurch soll ein Mehrwert bei der Performance gegenüber einer statischen Rendite-Risiko-Beziehung im Portfolio erzielt werden. Eine negative oder neutrale Korrelation ist allerdings nicht zu jedem Zeitpunkt gegeben und Phasen, in denen sich beide Anlageklassen gleichgerichtet entwickeln, sind weder ausgeschlossen noch historisch ungewöhnlich.

Während Investorinnen und Investoren in den letzten beiden Jahrzehnten überwiegend mit einer negativen Korrelation rechnen konnten, waren die 1970er-, 1980er- und 1990er-Jahre von einer überwiegend positiven Korrelation geprägt. Auch gegenwärtig sehen sich Anlegerinnen und Anleger mit einer anhaltend positiven Korrelationsphase konfrontiert. Aktien- und Anleihenkurse leiden unter steigenden Renditen bei den Anleihen und erholen sich, wenn letztere fallen. Die Wechselwirkung zwischen den Anlageklassen richtig zu interpretieren ist wichtig, um den adäquaten Mix aus Anleihen und Aktien im Portfolio zu wählen. Die Zinsen spielen bei der Entwicklung der Korrelation eine wichtige Rolle, da sie als Diskontierungsfaktor die Bewertung der Anlageklassen bestimmen. Grundsätzlich profitieren Aktien und Anleihen von sinkenden Zinsen bzw. sinkenden Zinserwartungen und leiden unter steigenden Zinserwartungen. Die Korrelation zwischen diesen Anlageklassen hängt aber auch davon ab, weshalb und in welcher Konjunkturphase die Zinserwartungen steigen oder sinken. Die Wachstums- und Inflationsdynamik sowie der geldpolitische Kurs sind relevante Einflussfaktoren.

Gute Chancen für das gemischte Portfolio

Wir gehen davon aus, dass die restriktive Geldpolitik der Notenbanken die Konjunktur weiter bremsen wird und dass die aktuellen Aktienbewertungen die konjunkturelle Abkühlung noch nicht vollends reflektieren. Vor diesem Hintergrund sollten die Obligationenrenditen sinken und Aktien noch zur Schwäche tendieren. Das heisst, die Korrelation zwischen Aktien und Obligationen wird tendenziell weniger positiv. Allerdings erwarten wir keine Bruchlandung der Wirtschaft und das Inflationsniveau bleibt erhöht. Zusammen mit der restriktiven Geldpolitik spricht das für eine tendenziell positive Korrelation zwischen Aktien und Obligationen. Ein Regime mit positiver Korrelation muss nicht per se eine verlorene Dekade für Anlegerinnen und Anleger bedeuten. Historisch gesehen stellt eine positive Korrelation eine Rückkehr zur Normalität dar. Die relative Performance von Aktien gegenüber Anleihen wird zwar nicht mehr so dominant sein. Da nun aber auch Anleihen wieder positive Renditen abwerfen, stehen die Chancen gut, dass das gemischte Portfolio im angebrochenen Jahrzehnt erfolgreich sein wird.