Inflationsanstieg sorgt für Nervosität

Wie die US-Notenbank erachten auch wir die höheren Inflationsraten aufgrund des starken Basiseffekts als temporär. Dennoch sind die Anleger unruhiger geworden. Dies, weil sich die Inflation als persistenter erweisen und die US-Notenbank die Geldpolitik früher als erwartet straffen könnte. Auch wenn die Inflationsraten noch einige Monate hoch bleiben, gehen wir nicht von einer schädlichen Inflationsentwicklung aus. Die US-Wirtschaft wird zwar in der zweiten Jahreshälfte langsamer wachsen, das Wachstumsniveau bleibt aber hoch. Solange der Inflation ein hohes Wachstumsniveau gegenübersteht, solange bleiben auch die Ertragsaussichten für Unternehmen intakt. Wegen der steigenden Zinserwartungen werden deren Bewertungen jedoch kritischer beäugt. Langfristig betrachtet, ist die gegenwärtige Entwicklung gar die Chance auf das Ende des jahrzehntelangen Desinflationstrends und auf eine Normalisierung des Zinsumfelds.

Normalisierung auf Angebotsseite, robuste Nachfrage nötig

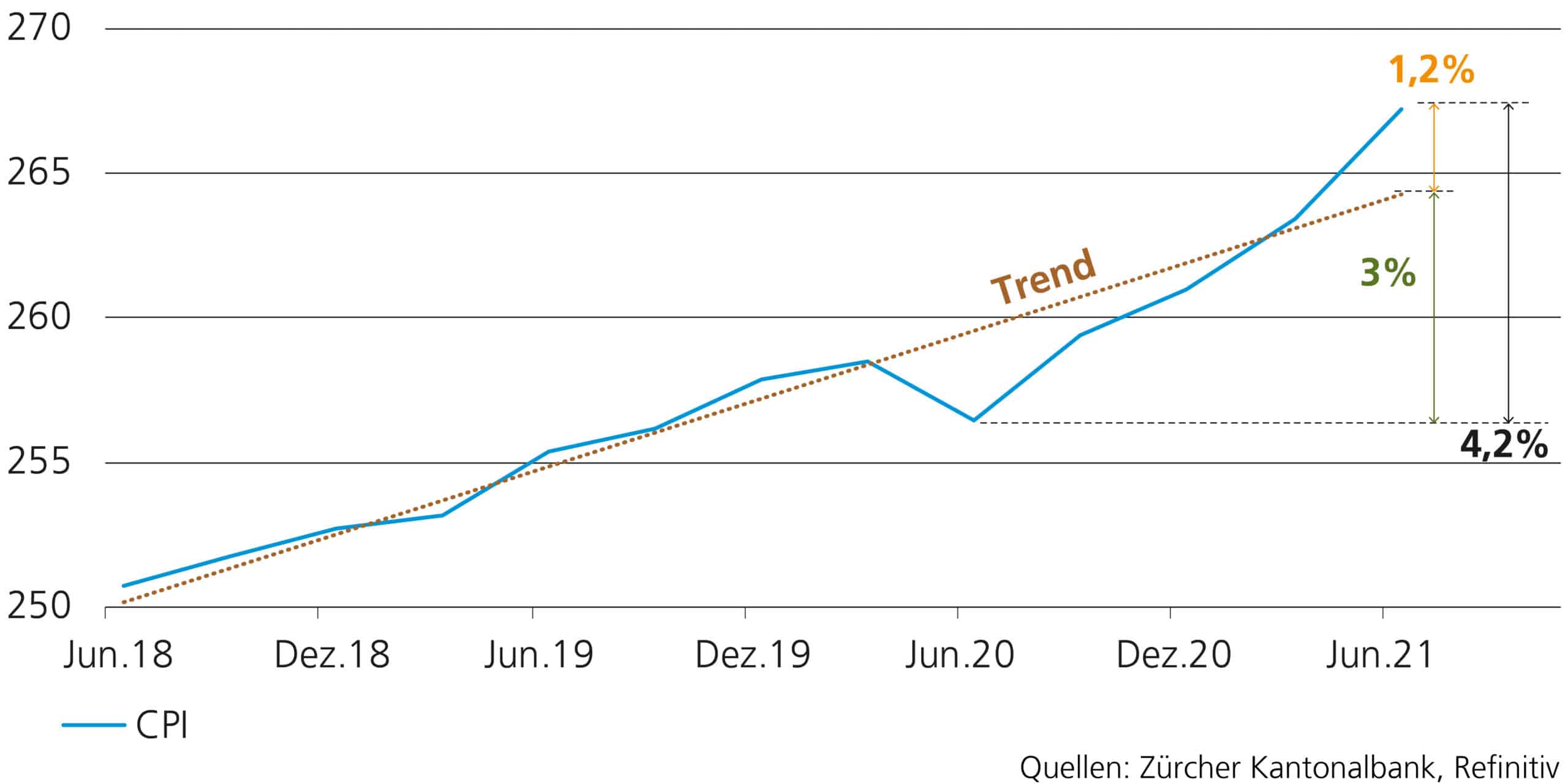

Ganz unbegründet sind die Inflationsängste angesichts der enormen Unterstützung aus der Geld- und Fiskalpolitik sowie der starken Wachstumsbeschleunigung nicht. Der Basiseffekt trägt zwar einen grossen Teil zum Anstieg der US-Inflationsrate auf 4.2% bei (grün Grafik 1), dennoch sind die Inflationssorgen eher auf die Lieferengpässe und den steigenden Personalbedarf zurückzuführen. Der Unterbruch der Lieferketten hat bei gleichzeitig kräftiger Konjunkturerholung die Input- und insbesondere die Rohstoffpreise stark steigen lassen und die Inflation über den Trend gehievt (rot Grafik 1). Diese Inflationstreiber werden im Rahmen der wirtschaftlichen Öffnung und der sukzessiven Eingliederung der verfügbaren Kapazitäten wieder abnehmen. Inflation ist ein nachgelagerter Effekt und mit der steigenden Kapazitätsauslastung wird der Preisdruck sinken. Unklar bleibt indes, wie nachhaltig sich die kräftige Nachfrage präsentiert und ob die Löhne tatsächlich steigen werden. Mithilfe staatlicher Unterstützungen und weil teilweise sogar Ausgaben, zum Beispiel für Ferien, ausfielen, hat sich die Sparquote der Haushalte erhöht. Wie viel davon ausgegeben wird, wird sich erst mit der Erholung am Arbeitsmarkt zeigen. Wir rechnen mit einer unterstützenden Nachfrage. Die braucht es auch, damit sich das erwartete Wirtschaftswachstum materialisiert und die Erholung am Arbeitsmarkt stattfindet. Insofern sehen wir die aktuelle Inflationsentwicklung nach wie vor als positive Begleiterscheinung innerhalb der Erholungsphase.

Grafik 1: Basiseffekt ist der Haupttreiber

US-Konsumentenpreisindex (CPI)

Geldpolitik wird datenabhängiger

Notenbanken wie die Bank of Canada oder England haben bereits ihre Wertpapierkäufe gedrosselt. Deshalb und weil nun die Renditen auch ausserhalb der USA steigen, verringert sich der Druck auf das Fed, die Füsse still zu halten. Wie in der Vergangenheit wird sich die US-Notenbank mit der ersten Zinserhöhung jedoch Zeit lassen. Eine Inflation von über 2% während zwölf Monaten und mehr gilt für das Fed immer noch als transitorisch. Zudem steht für das Fed die Entwicklung am Arbeitsmarkt im Vordergrund. Auch wenn viele Betriebe in den USA momentan Mühe bekunden, offene Stellen zu besetzen, so bedeutet dies nicht, dass es an Arbeitskräften mangelt und die Löhne unmittelbar steigen werden. Viele Arbeitnehmer können wegen der Pandemie noch nicht arbeiten. Andere warten ab, ob die Arbeitslosenunterstützung verlängert wird. Das Fed wird daher die Forward Guidance reduzieren und seine Geldpolitik stärker nach den Daten ausrichten. Auch wenn die Inflation ausserhalb der USA kaum alarmierend ist, für Anleger bedeutet das allgemein weniger geldpolitische Sicherheit und mehr Volatilität in Richtung Normalisierung.

Negative Realrenditen helfen beim Schuldenabbau

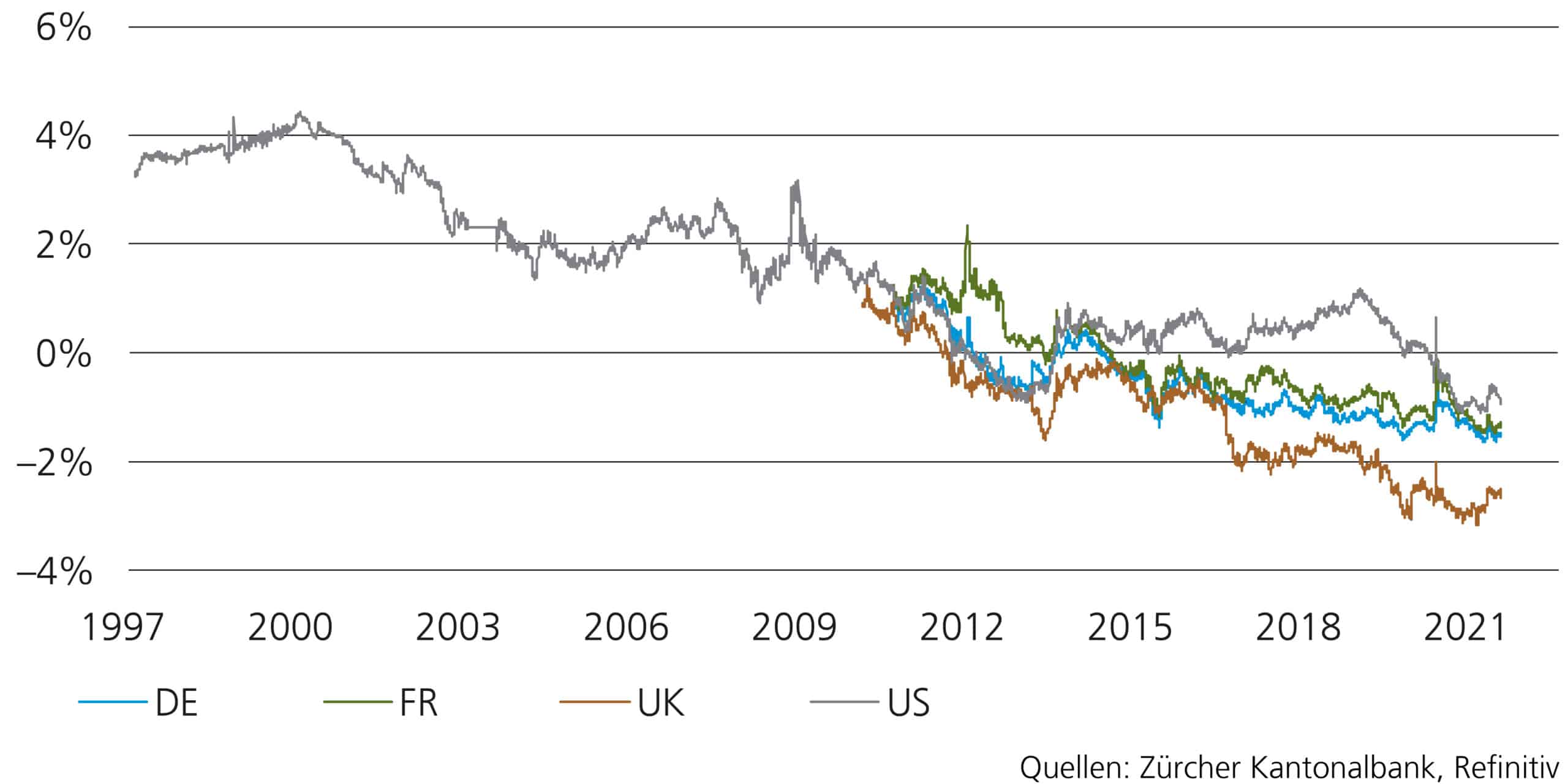

Bei Leitzinsen unter oder nahe bei null und steigenden Inflationssorgen sind die globalen Zinsrisiken eindeutig erhöht. Da die Marktdaten die Inflationserwartungen bereits gut reflektieren und das globale Wachstumsniveau hoch bleibt, werden zukünftige Renditeanstiege über die Realrenditen erfolgen. Der Weg aus dem negativen Bereich ist allerdings lang und steinig (Grafik 2). Die Geldpolitik bleibt trotz punktueller Drosselung der Wertpapierkäufe immer noch sehr expansiv und die Konjunkturpakete unterstützen das hohe Niveau bei den Inflationserwartungen. Die Notenbanken werden äusserst behutsam vorgehen und eher zögerlich als forsch reagieren. Denn das aktuelle Umfeld unterstützt den Prozess des Schuldenabbaus, und diese Konstellation will keine Notenbank aufs Spiel setzen. Es könnte gar eine einmalige Gelegenheit sein, mindestens einen Teil der Schulden «wegzuinflationieren».

Grafik 2: Realrenditen noch immer negativ

Realrenditen ausgewählter Staatsanleihen