Das Klima wird wärmer und unser Planet verändert sich dadurch. Hauptverursacher ist der Mensch, Zweifler gibt es heute kaum noch. Klar ist mittlerweile: Durch unsere CO2-Emissionen destabilisieren wir das Klimasystem, was zu zunehmenden Risiken und Gefahren führt. Wenn wir unseren Ausstoss von Treibhausgasen aus fossilen Brennstoffen nicht sofort reduzieren und bis Mitte des Jahrhunderts beenden, rücken die sogenannten «Kipp-Punkte» (tipping points) näher. Ein Kipp-Punkt ist z. B. das Auftauen grosser Permafrostgebiete in Sibirien. Dadurch würden enorme Mengen des Treibhausgases Methan in die Atmosphäre gelangen, was wiederum die Erderwärmung beschleunigen und praktisch unumkehrbar machen würde.

Finanzinvestoren haben Erfahrung mit Systemen, die abrupt gestört werden. Das Kippen eines Elements kann fatale Kettenreaktionen an den globalen Finanzmärkten auslösen. Ein Beispiel, dessen Folgen noch heute spürbar sind, ist die US-Immobilienkreise, die zum Kollaps des Bankhauses Lehman führte. Es liegt in unserem ureigenen Interesse, das Finanzsystem und das Klimasystem nicht nachhaltig zu destabilisieren. Für die Stabilisierung des Finanzsystems sind global die Zentralbanken, die Finanzminister, der internationale Währungsfonds und Investoren verantwortlich. Damit das Klimasystem stabilisiert werden kann, braucht es einen Umbau der Wirtschaft. Eine entscheidende Rolle spielen dabei wiederum die internationale Politik und die Investoren.

Zwei-Grad-Ziel von Paris und klimaverträgliche Finanzflüsse

Der Weltklimarat (Intergovernmental Panel of Climate Change) kommt zu einem eindeutigen Schluss: Ohne zusätzliche Massnahmen zur Verminderung der Treibhausgasemissionen wird die globale Erwärmung vier Grad Celsius im Vergleich zum vorindustriellen Niveau bis im Jahr 2100 überschreiten. Damit sind verschiedene Risiken verbunden, wie beispielsweise ein beträchtliches Artensterben oder die Gefährdung der Nahrungsmittelproduktion und daraus folgende Migrationsströme. Die Wirtschaft ist bedroht, da Produktionsstandorte und ganze Wertschöpfungsketten gefährdet sind. Das genaue Ausmass ist jedoch noch unklar.

Um den Temperaturanstieg zu minimieren, hat die Staatengemeinschaft 2015 in Paris das Ziel verabschiedet, die globale Erwärmung auf zwei Grad Celsius (2°C Klimaziel) begrenzen zu wollen. Dabei wurde explizit festgehalten, dass die Finanzflüsse klimaverträglich auszurichten sind. Folgerichtig hat die Europäische Union am 8. März 2018 den EU-Aktionsplan «Finanzierung nachhaltigen Wachstums», der zehn konkrete Massnahme umfasst, publiziert. Dabei werden drei Ziele verfolgt: 1) Kapitalflüsse auf nachhaltige Investitionen umlenken; 2) Finanzielle Risiken, die sich aus dem Klimawandel, der Umweltzerstörung und sozialen Problemen ergeben, bewältigen; 3) Transparenz und Langfristigkeit in der Finanz- und Wirtschaftstätigkeit fördern.

Die sogenannte Task Force on Climate-Related Financial Disclosures (TCFD), die vom Finanzstabilitätsrat gegründet wurde, fordert (bisher freiwillig) ganz konkret mehr Transparenz in der Klimaberichterstattung von Unternehmen. Diese sind aufgefordert, die Chancen und Risiken, die sich aus dem Klimawandel ergeben, zu analysieren und zu bewerten.

Finanzmärkte und Klimawandel

Finanzmärkte verarbeiten Informationen und bewerten Chancen und Risiken. Daher gehört es auch zu den Aufgaben der Finanzmarktteilnehmer, dass sie die mit dem Klimawandel verbundenen Risiken und Chancen berücksichtigen.

Zu den physischen Risiken des Klimawandels gehören die direkten Einflüsse auf die Wertschöpfungskette wie z. B. Schäden an Produktionsanlagen infolge von Extremwetterereignissen. Zu den Transitionsrisiken gehören Risiken, die durch den Übergang zu einer kohlenstoffarmen Wirtschaft entstehen und zu einer Neubewertung von Vermögenswerten und Unternehmen führen. Ausgelöst werden solche Neubewertungen z. B. durch politische Massnahmen wie eine CO2-Steuer oder die Förderung CO2-armer Technologien. Als «Stranded Assets» werden Anlagen bezeichnet, die aufgrund der Änderung von Regulierungen, der physischen Umwelt oder neuen Technologien eine vom Finanzmarkt nicht erwartete Abwertung erfahren haben. Ein Beispiel dafür wäre ein Kohlekraftwerk, das infolge des Klimaschutzes nicht mehr betrieben werden darf.

Schweizer Pensionskassen unterstützen gegenwärtig eine Erwärmung von 4 bis 6 Grad Celsius

Soll das Zwei-Grad-Celsius-Klimaziel von Paris erreicht werden, müssen die CO2-Emissionen alle zehn Jahre halbiert werden – pro Jahr entspricht das einer Senkung um ca. 7 Prozent (Rockström et al., Science 2017; siehe Grafik 1). So liessen sich die schlimmsten Klimafolgen verhindern. Damit dieses Ziel erreicht werden kann, müssen unter anderem die folgenden Veränderungen geschehen: Subventionen für fossile Brennstoffe müssen eingestellt werden; das Emittieren von CO2 muss einen Preis bekommen; die Stromversorgung und der Verkehrssektor müssen dekarbonisiert werden (d.h. ohne fossile Energieträger auskommen); die erneuerbaren Energien müssen rasant ausgebaut werden.

Unsere heutigen Investitionsentscheide bestimmen mit, wie viel Treibhausgas in Zukunft emittiert wird, und spielen somit eine zentrale Rolle bei der Transformation hin zu einer klimaverträglichen Wirtschaft. 2017 hat aber eine Analyse des Bundesamts für Umwelt (BAFU) gezeigt, dass das heutige Investitionsverhalten von Schweizer Pensionskassen und Versicherungen eine globale Erwärmung von vier bis sechs Grad Celsius unterstützt und damit im Widerspruch zum Klimaabkommen von Paris steht, welches die Schweiz unterzeichnet hat.

Klimaneutral bis 2050

Umfassender Klimaschutz, wenn er denn kommt, kann Unternehmen, die von CO2-intensiven Technologien abhängig sind, zu Verlierern machen. Profitieren werden hingegen Unternehmen, die mit ihren Produkten und Dienstleistungen zu einer Verminderung des CO2-Ausstosses beitragen. Die Chancen oder Risiken für Unternehmen durch beispielsweise höhere CO2-Preise oder Regulierungen werden gegenwärtig von den Marktteilnehmern noch zu wenig berücksichtigt. Bei drastisch und abrupt eingeführten CO2-Preisen drohen Finanzmarktinstabilitäten.

Der Carbon Footprint geht nicht weit genug

Als Unterzeichnerin des UN Montreal Carbon Pledge berechnet Swisscanto Invest by Zürcher Kantonalbank für ihre nachhaltigen Fonds den Carbon Footprint relativ zur Benchmark. Der Carbon Footprint macht aber nur eine Aussage darüber, ob die Unternehmen im Portfolio bei der Herstellung ihrer Produkte (Scope 1 Emissionen) und beim Einkauf von Strom und Wärme (Scope 2 Emissionen) weniger oder mehr CO2 emittieren als die Firmen in der Vergleichsbenchmark. Der Carbon Footprint eines Fonds – so wie er heute meist berechnet wird – ist somit eine Kennzahl, die aussagt, ob die Unternehmen im Fonds bei steigenden CO2-Preisen mehr oder weniger zusätzliche Kosten haben als jene in der Benchmark. Damit ist er ein Indikator für das relative Risiko, macht aber keine Aussage darüber, ob z. B. die Unternehmen im Fonds in der Lage sind, die potenziell steigenden CO2-Kosten an die Kunden weiterzugeben oder ob CO2-intensive Produkte substituiert werden können. Dies ist aber entscheidend, um den Einfluss des CO2-Preises oder anderer Klimaschutzmassnahmen auf die künftige Gewinnentwicklung abschätzen zu können. Ein besonderes Augenmerk gilt dabei den CO2-intensiven Sektoren Energie, Transport, Industriegüter, Informationstechnologie, Immobilien und Landwirtschaft.

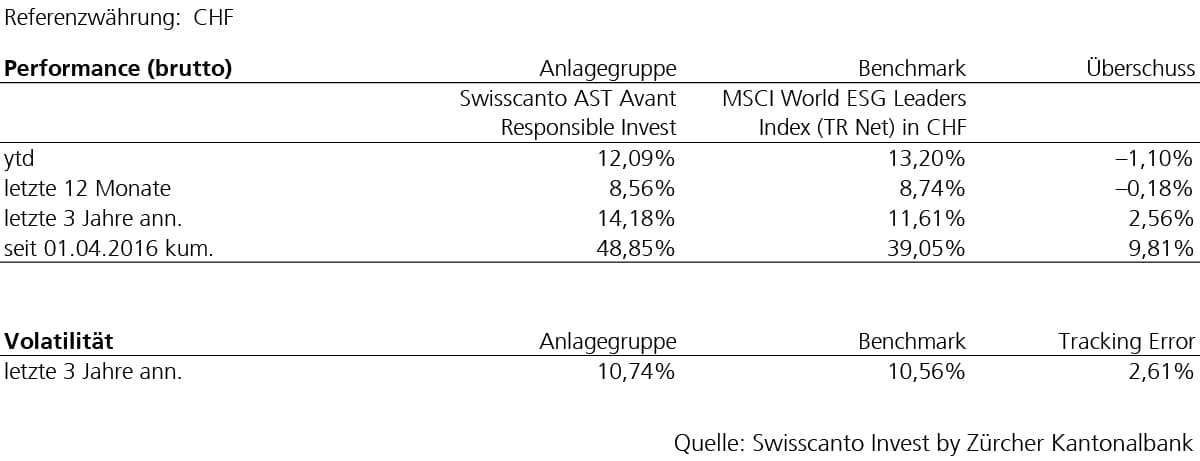

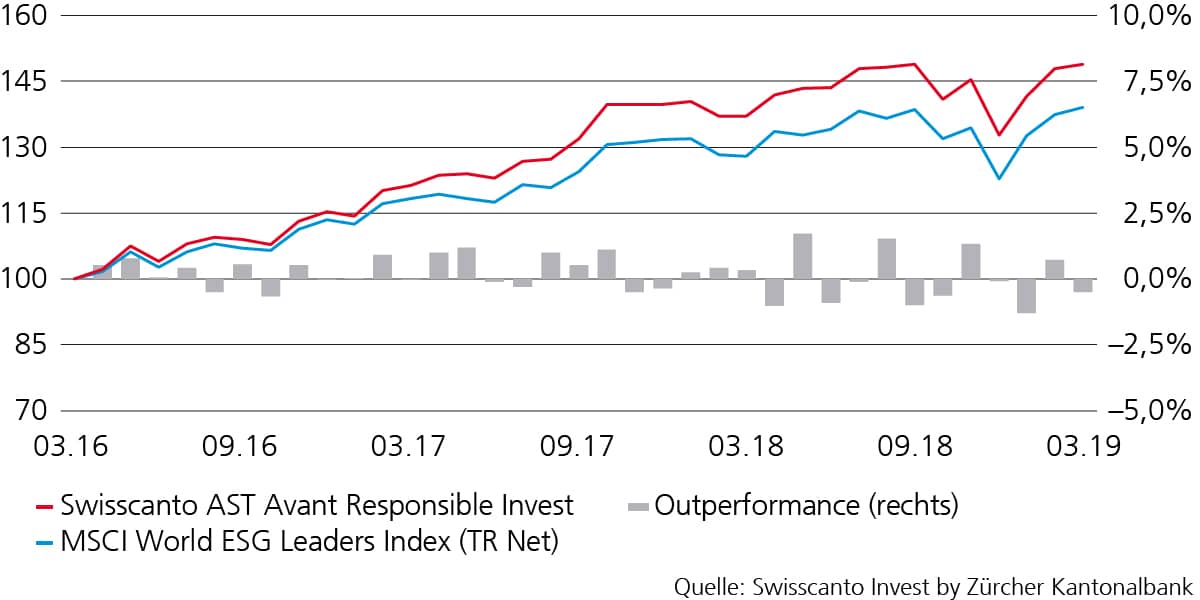

Swisscanto AST Avant Responsible Invest: Die Berücksichtigung von Klimarisiken bringt Alpha

Im Rahmen der ESG Integration – E für Environment (Umwelt), S für Social (Soziales), G für Governance (Unternehmensführung) – im fundamentalen Anlageprozess wird analysiert, wie gross die CO2-Emissionen im Vergleich zur Wertschöpfung bei den Unternehmen sind. Der Carbon Footprint des Swisscanto AST Avant Responsible Invest ist rund 30 Prozent tiefer als jener des Vergleichsindex. Dies liegt daran, dass in jedem Sektor Unternehmen mit relativ tiefen CO2-Emissionen bevorzugt werden. Zusätzlich sind die Unternehmen im Fonds aufgrund ihrer hohen Eintrittsbarrieren mehrheitlich in der Lage, höhere CO2-Preise an die Kunden weitergeben zu können. Über die letzten drei Jahre konnte der Vergleichsindex geschlagen werden. Klimaverträgliche Unternehmen wie der Eisenbahnbetreiber Canadian National Railway, der Windparkbetreiber Orsted oder das Unternehmen Ecolab, das hilft, Ressourcen einzusparen, trugen positiv zur Performance des Swisscanto AST Avant Responsible Invest bei.

Performance Swisscanto AST Avant Responsible Invest

Performance und Volatilität Swisscanto AST Avant Responsible Invest