Sind die Inflationssorgen unbegründet?

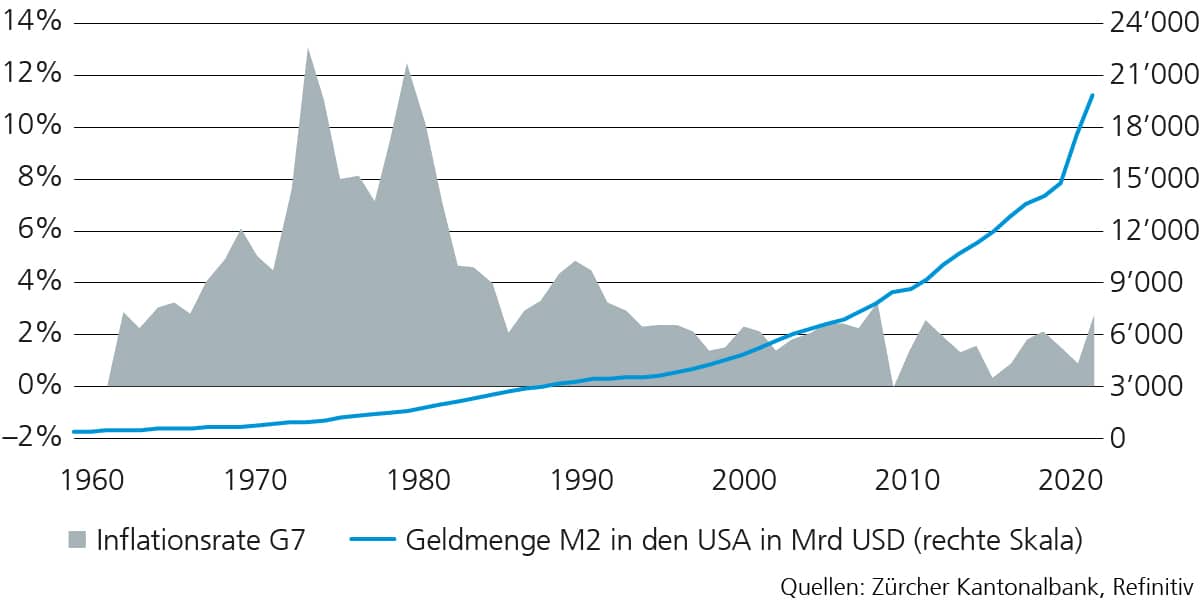

Die Teuerung steigt an – das lässt sich nicht verleugnen. Dennoch herrscht in Fachkreisen Einigkeit darüber, dass die aktuelle Inflationsentwicklung nur temporärer Natur ist und die Notenbanken die Situation im Griff haben. Die Angst vor einer unkontrollierten Geldentwertung ist somit überzogen. Doch wie gelangen Experten zu dieser Einschätzung? Inflation ist keine Frage von Schwarz und Weiss. Sie muss im zeitlichen Kontext und unter Berücksichtigung zukünftiger Herausforderungen bewertet werden. Die 1970er-Jahre haben gezeigt, dass ein Inflationsanstieg auch bei einer schrumpfenden Wirtschaft mit hoher Arbeitslosigkeit (Stagflation) möglich ist, und die letzten 20 Jahre gelten als Evidenz dafür, dass eine Ausweitung der Geldmenge nicht automatisch eine Erhöhung des Preisniveaus nach sich zieht.

Entwicklung Geldmenge USA und Inflation G7

In den letzten Dekaden führte der globale Handel zusammen mit dem technologischen Fortschritt dazu, dass Waren immer schneller und günstiger beim Endkonsumenten ankamen. Die Pandemie hat dieses Handelsnetzwerk auf den Ebenen Produktion und Logistik empfindlich gestört. Gleichzeitig verhinderten Notenbanken und Regierungen den Konsumeinbruch. Das Angebot hinkt der Nachfrage hinterher und es braucht Geduld, bis sich das Gleichgewicht wieder einpendelt.

Eine griffige Reflationierung in der Praxis

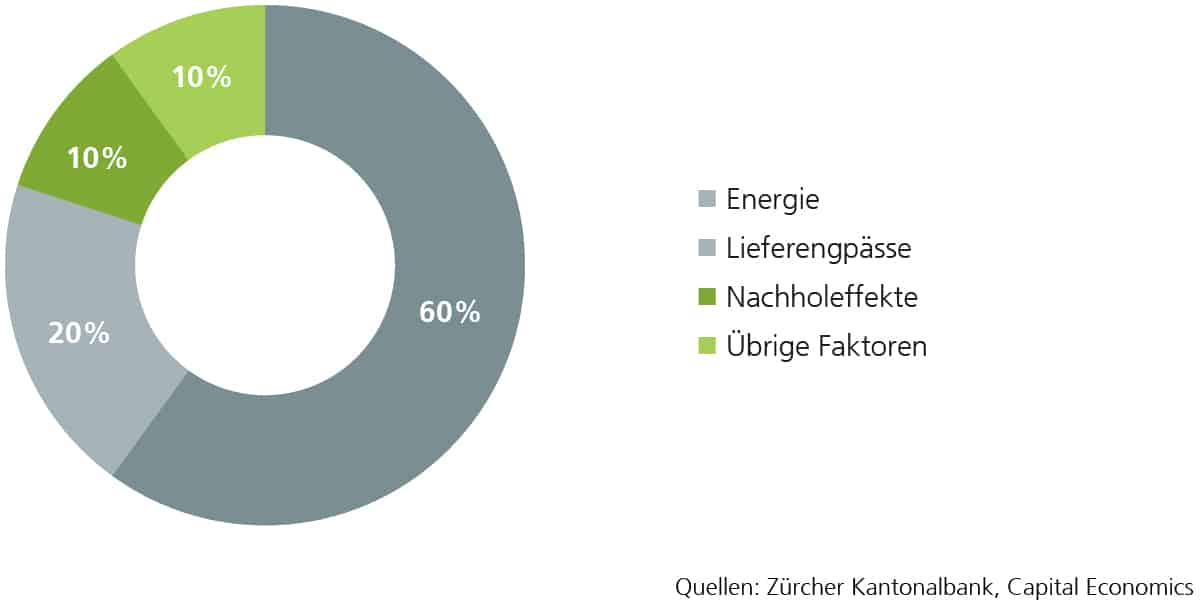

Unter Reflationierung versteht man eine von der Geld- und Fiskalpolitik unterstützte Konjunkturerholung nach einer Rezession. Während dieser Phase sind eine erhöhte Inflation und Kapazitätsengpässe nicht aussergewöhnlich. Zudem sorgt das tiefe Preisniveau in der vorangehenden Rezession für eine niedrige Vergleichsbasis, sodass die zukünftigen Preisveränderungsraten im Rahmen einer Normalisierung nach oben schnellen – der sogenannte Basiseffekt. Energie- und Rohstoffpreise reagieren am schnellsten und haben auch aktuell den grössten Anteil am Basiseffekt.

Aktuelle Inflationstreiber in %

Im Gegensatz zu früheren Rezessionen hat das hohe Tempo, mit der die Regierungen und Notenbanken auf die Krise reagiert haben, den Schock auf die Bilanzen des Privatsektors (Haushalte und Unternehmen) absorbiert und die Einkommenserwartungen stabilisiert. In Kombination mit dem Onlinehandel hat das den für eine Rezession üblichen Konsumeinbruch verhindert. Das sorgt zusammen mit dem pandemiebedingten schwachen Angebot und den Engpässen in der Energieversorgung für einen ausgeprägten, aber vorübergehenden Preisdruck.

In den USA ist Inflationsdynamik ausgeprägter

Anders als in Europa waren Instrumente wie die Kurzarbeit in den USA nicht etabliert, sodass die US-Regierung ungefiltert immense Mengen an Geld an die Haushalte verteilen musste. Dies hat das Einkommen vieler Haushalte in den USA nicht nur stabilisiert, sondern gar verbessert. Helikoptergeld, wie viele behaupten. Das in Krisenzeiten sonst gedämpfte Konsumverhalten der US-Haushalte wurde dadurch nicht nur gestützt, sondern sogar angekurbelt. Kurzfristig erhöht das zwar die inflationäre Dynamik, mittelfristig kommt es aber auf die Einkommenserwartungen an. Wenn die Haushalte glauben, dass sie zukünftig mehr Einkommen zur Verfügung haben werden, dann werden sie munter Geld ausgeben und die Teuerung anheizen. Wenn aber feststeht, dass die bedingungslose Geldzuwendung einmalig war und der Staat das zusätzliche Einkommen später mittels Steuererhöhungen wieder eintreibt, legt sich der Privatsektor einen Teil des Geldes zum Sparen auf die hohe Kante. So ist es wohl kein Zufall, dass genau jetzt in den USA die politische Debatte über Steuererhöhungen beginnt.

Produktivität als zukünftiger Inflationshemmer

Die enorm expansive Geld- und Fiskalpolitik und die Lieferengpässe sprechen für ein inflationäres Umfeld. Insbesondere wenn unvermeidbare strukturelle Effekte wie der Energiewandel, die abnehmende Erwerbsbevölkerung und die Bemühungen, die Importabhängigkeit wichtiger Güter zu reduzieren, hinzukommen. Gegen den inflationären Druck aus der Tendenz zur Deglobalisierung gibt es indes ein Gegenmittel: die Produktivitätssteigerung. Die Pandemie hat gezeigt, dass wenn weniger Arbeitskräfte zur Verfügung stehen, die Wirtschaft in der Lage ist, innovative Methoden zu entwickeln, um die Arbeit mit weniger Arbeitskräften oder durch Maschinen verrichten zu lassen. Voraussetzung dafür ist, dass entweder das höhere Lohnniveau durch einen höheren Output kompensiert wird oder die Produktionskosten bei gleichbleibendem Output sinken. Ein Beispiel sind Investitionen in Klimaschutz und Energiewende – sie haben zwar ihren Preis, fördern aber Innovationen und steigern die Wertschöpfung knapper Ressourcen. Auch das ist eine Form der Produktivitätssteigerung und somit inflationshemmend. In der Zwischenzeit ist die erhöhte Inflation der Knappheit einzelner Güter und Arbeitskräfte und somit der Pandemie zuzuschreiben. Diese ist hartnäckig, aber temporär. Ohne unvorhersehbare Schocks deutet alles auf eine Reflationierungsphase mit einem vorübergehenden Preisniveauanstieg hin.