Hypothekarforderungen entwickeln sich in der Schweiz zu einer immer populäreren Anlagekategorie unter den institutionellen Investoren. Nicht zuletzt da diverse Trends die Investition in Hypothekarforderungen begünstigen. Mit der «Swisscanto AST Hypotheken Schweiz» bieten wir institutionellen Anlegern eine Alternative mit attraktiven Renditechancen gegenüber klassischen Obligationen.

Das anhaltende Tiefzinsumfeld am Schweizer Kapitalmarkt zwingt institutionelle Anleger weiterhin zu Alternativen für Schweizerfrankenanleihen. Eine sich seit mehreren Jahren immer mehr etablierende Alternative sind inländische Hypothekarforderungen. Diese Anlagekategorie erfreut sich zunehmender Popularität. Zurückzuführen ist dieser Umstand auf im Wesentlichen vier Trends, die seit Jahren zu beobachten sind und die auch heute noch aktuell sind.

- Tiefe Renditeaussichten für Schweizerfrankenanleihen: Im Vergleich zum Ertrag klassischer Obligationen bieten Hypothekarforderungen eine vielversprechende Anlagealternative mit positiver Rendite bei vergleichsweise konservativem Risikoprofil.

- Mehrrendite für Hypothekarforderungen Dank zwei Zinswelten: Die Hypotheken werden heutzutage nicht mehr mit einem Aufschlag zu den Swap-Sätzen vergeben («Institutionelle» Kurve), da die Swap-Sätze in den meisten Laufzeiten negative Renditen aufweisen. Denn Hypotheken werden auf der Basis der «privaten» Zinskurve berechnet, welche mit einem minimalen Referenzsatz von 0% startet (vgl. Abbildung 1).

- Bankenregulierung: Viele Finanzinstitute vergeben zwar Hypotheken, können oder wollen diese aber nicht vollumfänglich in den eigenen Büchern halten. Zudem bewirkt die regulatorisch vorgeschriebene Eigenmittelunterlegung eine Verteuerung der Kosten für die Banken.

- Disintermediation: Zunehmend werden Hypotheken ausserhalb des Bankensektors vergeben. Diese Nicht-Banken-Anbieter benötigen Investoren, welche die Hypotheken übernehmen.

Abbildung 1: «Private» und «institutionelle» Zinswelten erstmals getrennt

Effiziente Anlagegefässe nötig

Direktanlagen in Hypothekarforderungen sind mit einem erheblichen operationellen Aufwand verbunden. Gefragt sind daher Anlagegefässe, welche ein effizientes indirektes Engagement in diese Anlagekategorie ermöglichen. Die Kollektivanlage bietet gegenüber einer Direktanlage in Hypotheken den Vorteil einer optimalen Diversifikation (bezüglich Regionen, Nutzungsarten, Einzelschuldnern usw.), einer verbesserten Liquidität, eines deutlich tieferen Minimalanlagebetrags und eines minimierten administrativem Aufwands. Im Vergleich zu Kollektivanlagegefässen für Aktien oder Obligationen gibt es für Investitionen in Schweizer Hypothekarforderungen bisher nur wenige etablierte Anlagelösungen.

Swisscanto AST Hypotheken Schweiz

Die Anlagegruppe Swisscanto AST Hypotheken Schweiz investiert in Schweizer Hypotheken, die durch Liegenschaften in der Schweiz besichert sind. Die Hypotheken werden durch die Anlagestiftung selbst oder indirekt durch Dritte (z.B. Banken, Broker, Versicherungen) vergeben. Dabei kann die Anlagestiftung sowohl neu vergebene Hypotheken übernehmen als auch bestehende Hypotheken erwerben. Die Verwaltung der Hypotheken («Servicing») erfolgt durch erfahrene und spezialisierte externe Partner.

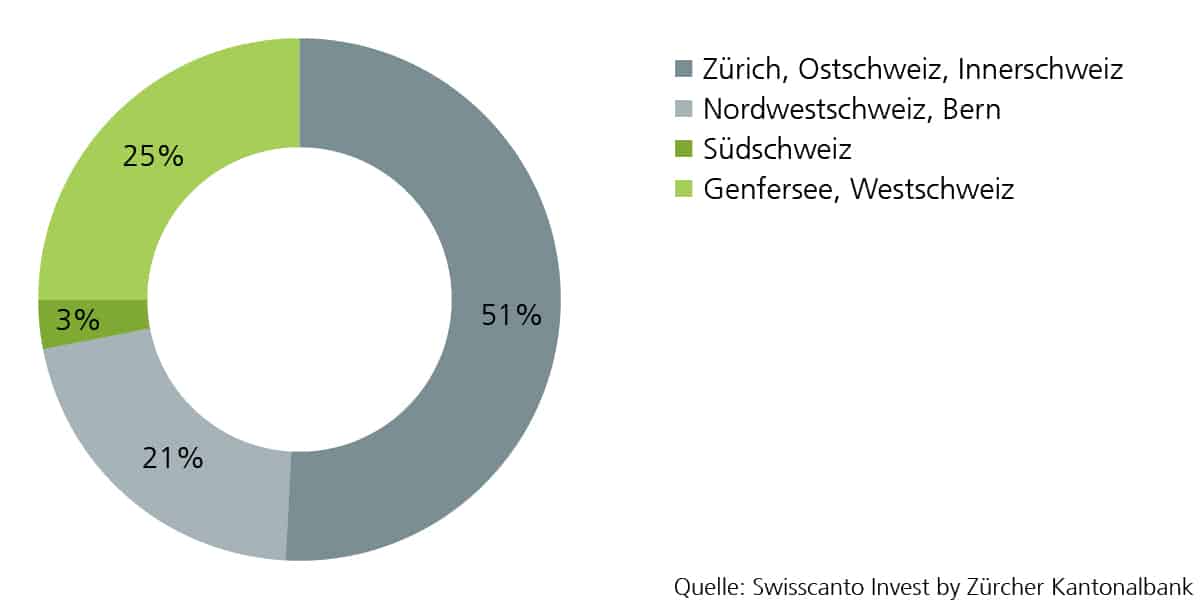

Strenge Anlagekriterien (z.B. eine durchschnittliche Belehnung von max. 67%) sorgen dafür, dass nur Hypotheken mit hoher Qualität in das Portfolio aufgenommen werden. Ausserdem wird eine ausreichende Verteilung bezüglich Marktregionen und Nutzungsarten angestrebt, wobei der Wohnanteil des Gesamtportfolios mindestens 50% betragen muss (vgl. Abbildung 2). Im Rahmen des Risikomanagements wird eine laufende Qualitätssicherung des Portfolios sichergestellt. Die flexible Architektur des Anlagekonzeptes ermöglicht die Nutzung verschiedener Hypothekenzulieferer, was die Wachstums-, Rendite- und Diversifikationschancen erhöhen kann.

Abbildung 2: Hypothekenportfolio nach Regionen

Tiefe Belehnung und Wohnliegenschaften im Fokus

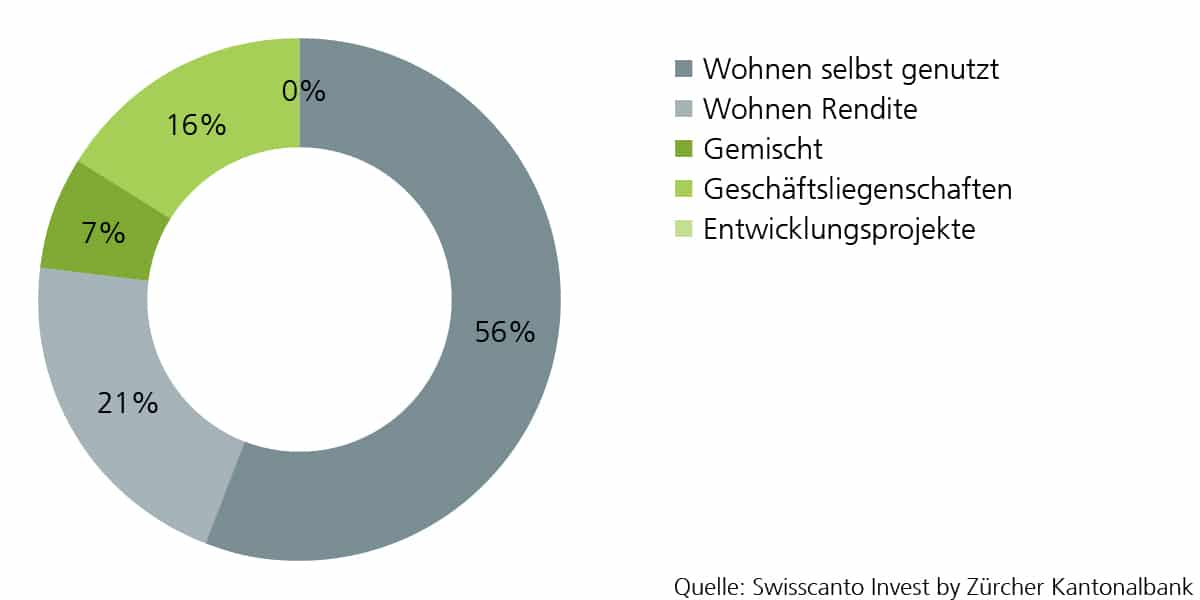

Bezüglich der Nutzungsarten standen seit Lancierung insbesondere die selbstgenutzten Wohnliegenschaften im Zentrum. Der bisher aufgebaute Bestand an Hypotheken bildet eine solide Portfoliobasis mit durchschnittlich tiefer Objektbelehnung. In Ergänzung dazu wurden selektiv Transaktionen im Bereich Geschäftsliegenschaften getätigt (vgl. Abbildung 3). Ziel dieser Geschäftsfälle ist eine verbesserte Diversifikation und Renditeoptimierung über das Gesamtportfolio. Bezüglich der regionalen Verteilung weist das Hypothekenportfolio per Ende August 2019 eine Diversifikation im Rahmen der Zielparameter auf, wobei der Wirtschaftsraum Zürich die grösste Region darstellt.

Abbildung 3: Hypothekenportfolio nach Nutzungsarten

Vielversprechende Rendite des Hypothekenportfolios

Per Ende August 2019 liegt die Rendite des Hypothekenportfolios bei 0.65% und somit 117 Basispunkten über dem Vergleichsindex (SBI Swiss Bond Index). Damit bietet diese attraktive Anlagegruppe vielversprechende Renditechancen für institutionelle Anleger.

Erfolgsrezept Multichannel Sourcing

Die Hypotheken werden aktuell via HypothekenZentrum, Vaudoise, MoneyPark, HypoPlus, UBS Atrium, Avobis Credit Services und einige kleinere spezialisierte Vermittler bezogen, wodurch ein gut diversifiziertes Volumen an Hypothekentransaktionen generiert wird. Diese flexible Architektur bezüglich Hypotheken-Sourcing von diversen Quellen (statt von der Bilanz einer einzelnen Bank) hat sich sehr bewährt und trägt wesentlich zur Renditeoptimierung und zur Diversifikation des Portfolios bei. Zudem wird die Abhängigkeit vom einzelnen Kanal reduziert. In den kommenden 12 Monaten ist eine Anbindung zusätzlicher Partner geplant.

Abbildung 4: Hypothekenportfolio nach Laufzeitenstruktur

Konzept zur Verbesserung der Liquidität

Um der vergleichsweise geringen Liquidität der einzelnen Hypotheken Rechnung zu tragen, musste ein passender Zeichnungs- und insbesondere Rücknahmeprozess definiert werden. Zeichnungen können monatlich ohne Ausgabekommissionen zum NAV getätigt werden. Bei Überzeichnungen erfolgt eine proportionale Kürzung aller Zeichnungsaufträge. Rücknahmen können quartalsweise mit zwei Monaten Voranmeldung angemeldet werden. Die eingegangenen Rücknahmen werden nach dem Best-Effort-Prinzip bedient. Bei der Bereitstellung von Liquidität wird darauf geachtet, dass keine nachteiligen Auswirkungen auf die Struktur und/oder die Performance des Anlageportfolios erfolgen.

Marktumfeld weiterhin günstig

Die vier Trends, welche die neue Anlagegruppe fundamental unterstützen, sind weiterhin intakt. Seit der Lancierung Ende September 2016 ist die Anlagegruppe auf knapp CHF 800 Mio. angewachsen. Zeichnungen können laufend entgegengenommen werden (monatliche Abrechnung).

Eckdaten Swisscanto AST Hypotheken

Valor: 33752692

Währung: CHF

Referenzindex: Swiss Bond Index

Thesaurierend: ja

Zeichnungen: monatlich

Rücknahmen: vierteljährlich mit zweimonatiger Voranmeldung zum Quartalsende

Portfoliomanager: ZKB Asset Management

Vorteile

- Attraktive Rendite im Vergleich zu CHF-Anleihen

- Erschliessung einer Zusatzrendite durch Schweizer Hypotheken mit hoher Qualität

- Gute Diversifikation über kommerzielle und private Nutzung mit mindestens 50% Wohnanteil

- Professionelles, aktives Portfoliomanagement und starke Partner – alle mit grosser Erfahrung und hoher Expertise

Risiken

- Sehr stark rückläufiger Immobilienmarkt und schwieriges Konjunkturumfeld könnten Ausfälle ansteigen lassen

- Massiver Zinsanstieg würde deutliches Absinken der Bewertung der Hypothekarforderungen bewirken

- Eingeschränkte Liquidität: Gleichzeitiger Ausstiegswunsch vieler Investoren könnte nicht unmittelbar bedient werden