Mittelfristig überwiegen deflationäre Tendenzen

Die Massnahmen zur Eindämmung des Wirtschaftseinbruchs infolge der Covid-19-Pandemie liefern zusammen mit den Eigenschaften der gegenwärtigen Rezession den Plot für ein inflationäres Szenario. Notwendige Ingredienzen wie ein Angebotsschock, eine stark expansive Geld- und Fiskalpolitik, eine tiefe Produktivität und Tendenzen in Richtung Wiederaufbau von Handelsbarrieren wären vorhanden. Folgt nun die grosse Trendwende in der Inflationsentwicklung? Viele Marktakteure sehen Parallelen zur Stagflation der 1970er-Jahre, als die Inflation während der Rezession anstieg. Die Voraussetzungen für ein Inflationsszenario wären gegeben, die Produktionslücke hat sich aber in einem Umfeld mit bereits tiefer Inflation geöffnet und wird sich so schnell nicht schliessen. Mittelfristig überwiegen unserer Meinung nach deshalb die deflationären Tendenzen am Güter- und Dienstleistungsmarkt. Und wie Japan zeigt, ist selbst eine Staatsfinanzierung der Notenbank durch die Hintertür mittel- und langfristig nicht zwingend inflationär. Anders sieht es bei der Vermögensinflation aus.

Inflation im Dornröschenschlaf – oder doch tot?

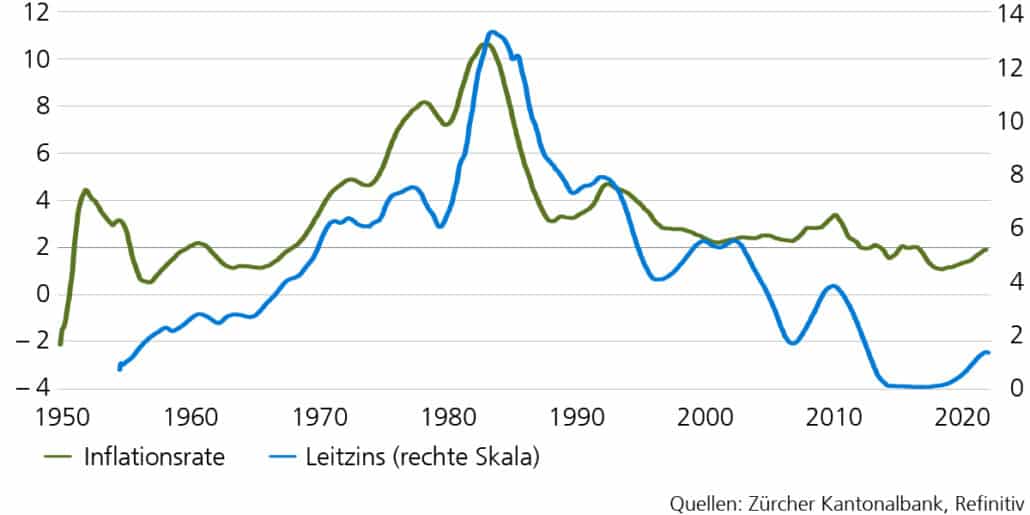

Nachdem die Inflation Ende der 1970er-Jahre auf zweistellige Prozentniveaus angestiegen war, folgte eine Periode mit hohen Zinsen, welche die Inflation wieder unter Kontrolle brachte. Seither zeigen sowohl der Inflations- wie auch der Zinstrend nach unten. Bei jedem Wirtschaftsaufschwung stiegen Inflation und Zinsen zwar an, pendelten sich aber nach jedem Konjunkturzyklus auf einem noch tieferen Niveau ein.

Inflation und Leitzins in den USA (10-Jahres-Durchschnitt in %)

Seit der Finanzkrise 2008/09 haben Notenbanken die Geldmenge und Regierungen die Staatsverschuldung immer weiter ausgedehnt. In der aktuellen Pandemie haben diese Interventionen ein gewaltiges Ausmass erreicht. Notenbanken stossen in Richtung Monetisierung von Schulden vor, und zeitgeistige Konstrukte wie die «Modern Monetary Theory» sind längst keine Utopie mehr. Und war die Globalisierung der wichtigste deflatorische Treiber der letzten drei Dekaden, so sollten die gegenwärtigen Deglobalisierungstendenzen inflationär sein.

Implikationen für Anleger

Auch wenn die Grundzutaten für ein inflationäres Szenario langfristig vorhanden sind, schätzen wir das mittelfristige Potenzial für eine substanziell steigende Inflation als sehr beschränkt ein. Weder gehen wir von Güterknappheit noch von einem überdurchschnittlichen Nachfrageanstieg aus. Zudem dienen die Fiskalpakete lediglich dem Erhalt der Wirtschaftsstrukturen und nicht deren Ausweitung. Weil die Entflechtung der globalen Wertschöpfungsketten mit hohen Kosten und Verzicht verbunden ist, bleibt der aus den Deglobalisierungstendenzen ausgehende Preisdruck überschaubar. Entscheidend ist, dass die Weltwirtschaft mittelfristig eher mit Über- als mit Unterkapazitäten beschäftigt sein wird. Über die nächsten 12 Monate sind Basiseffekte im Preisniveau insbesondere infolge einer Stabilisierung der Ölpreise denkbar. Dies wird aber lediglich zu einer Normalisierung der Inflationserwartungen führen. Da sich die abnehmende Produktivität zu Beginn einer Rezession vorwiegend in den tiefen bis negativen Realrenditen und nicht in steigenden Lohnstückkosten widerspiegelt, wird die Liquiditätsschwemme vor allem die Vermögensinflation vorantreiben.

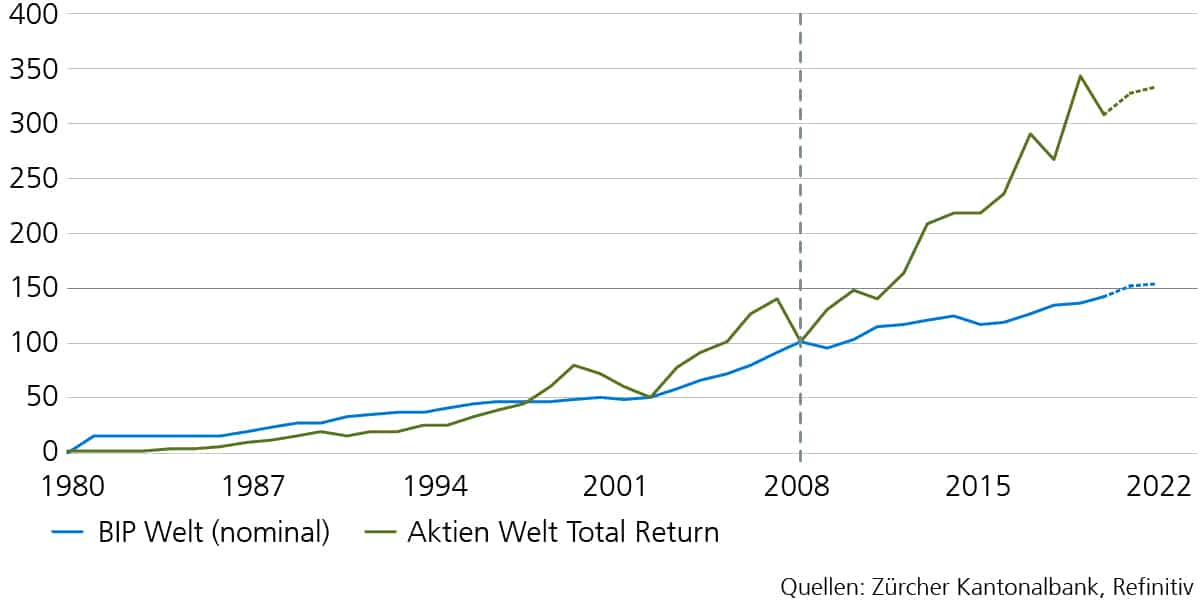

Vermögensinflation: Aktien entkoppeln sich vom Welt-BIP

(indexiert: 31.12.2008 = 100)

Die Pandemie sorgte zwar für eine Vollbremsung der Wirtschaft mit einem unmittelbaren deflatorischen Effekt auf Aktien. Die in der Folge noch expansivere Geldpolitik hat jedoch die globalen Finanzierungsbedingungen wieder stark vergünstigt und somit die Volatilität an den Finanzmärkten beruhigt. Kurzfristig sind die Märkte noch in der Adjustierungsphase. An der mittel- bis langfristigen relativen Attraktivität von Aktien gegenüber Obligationen hat sich trotz der tieferen Gewinnerwartungen der Unternehmen jedoch nichts geändert. Inflation bleibt vorerst eine latente Gefahr, die sich langfristig entfalten könnte – wie schon in der letzten Dekade.