Höhere Zinserwartungen gaben der US-Währung Auftrieb

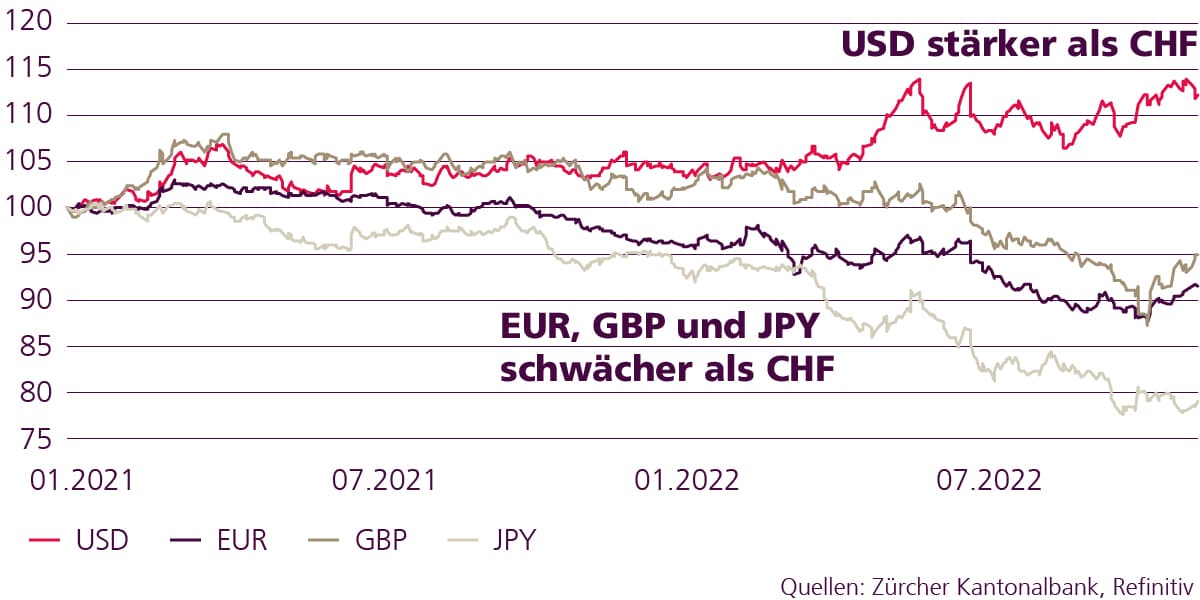

Bis dato ist es das erfolgreichste Engagement im sonst so enttäuschenden Jahr 2022: der US-Dollar. Bereits zu Jahresbeginn signalisierte die US-Notenbank Fed, dass sie sich zunehmend Sorgen um die Inflation mache und dass ein geldpolitischer Kurswechsel bevorstehe. Die höheren Zinserwartungen gaben dem US-Dollar Auftrieb. Der Kriegsausbruch in der Ukraine liess den US-Dollar als Fluchtwährung nochmals erstarken, und als die Inflation zum globalen Problem wurde, war das Fed die erste Notenbank, die glaubhaft anfing, die Inflation zu bekämpfen. Die Zinserwartungen in den USA nahmen kontinuierlich zu und der US-Dollar baute seine Dominanz gegenüber den anderen Währungen aus (Grafik 1).

Grafik 1: USD-Erstarkung als Folge der Inflationsbekämpfung

Entwicklungen gegenüber dem CHF (Index 1.1.2021 = 100)

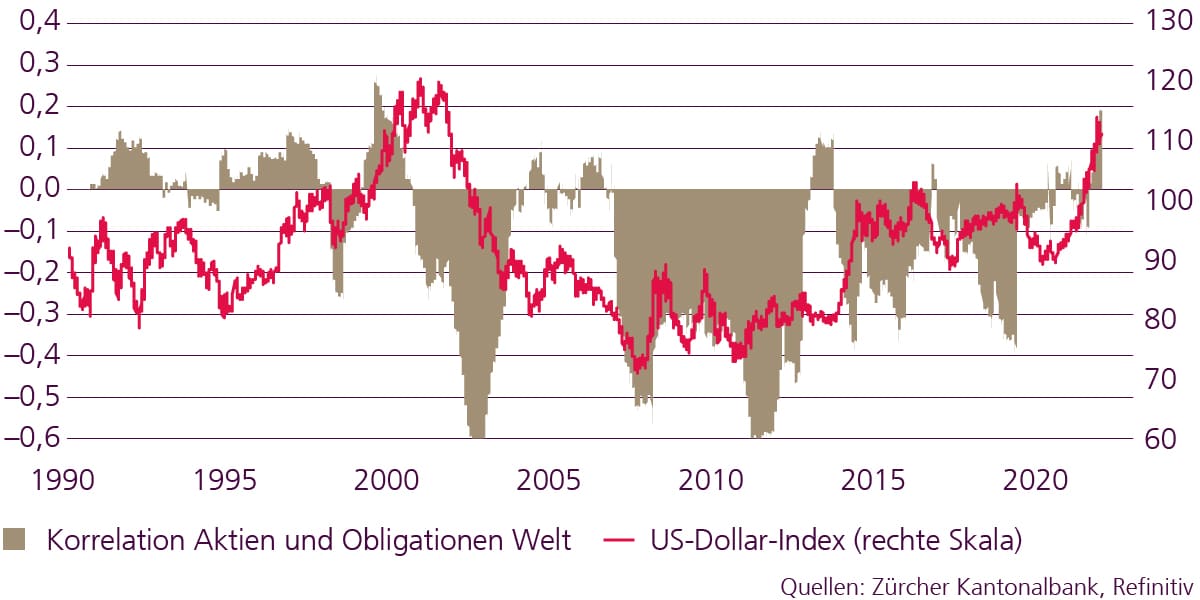

Nachdem die Rendite der 10-jährigen Staatsanleihen auf die höchste Marke der letzten 20 Jahre von 4.3% geklettert war, gab sie jüngst im Sog der schwächeren US-Konjunkturdaten wieder nach, und auch der US-Dollar legte nach dem jüngsten Siegeszug eine Pause ein. Ist die Trendwende im USD nun erreicht? Ein starker US-Dollar als Ausdruck einer straffen Geldpolitik setzt bekanntlich alle Anlageklassen unter Druck. Im umgekehrten Fall sorgt er für Entspannung am Finanzmarkt. Eine Trendwende beim US-Dollar löste in der Vergangenheit oft eine Neuausrichtung der Investoren aus (Grafik 2). Für viele Investoren ist der weitere Verlauf des US-Dollars die alles entscheidende Frage.

Grafik 2: Steigender USD-Index als Stressfaktor

Positive Korrelation: Diversifikation Aktien und Obligationen setzt aus

Inflationsbekämpfung hat vorerst Priorität

Das Fed wird gegenwärtig noch nicht von seinem ultrastraffen geldpolitischen Kurs abweichen. In der Sitzung vom Dezember wird es aber vom Gaspedal gehen und im Zusammenhang mit der Inflation noch ein letztes Mal in den Rückspiegel schauen. Dann ist es Zeit, den Blick verstärkt nach vorne zu richten. Die Wachstumsdynamik sowie der Arbeits- und der Immobilienmarkt reagieren bereits in die gewünschte Richtung auf die hohen Zinsen, und die Inflationserwartungen sind ebenfalls gut verankert.

Da sich die ganze Wirkung der geldpolitischen Straffung verzögert auf die Realwirtschaft entfaltet, wird das Fed – voraussichtlich in der Sitzung von Februar 2023 – eine Zinspause ankündigen. Solange die Inflation nicht substanziell zurückgeht, wird das Fed die Zinsen im restriktiven Bereich zwischen 4.5 und 5% belassen. Lässt es die Inflation zu und gleitet die Wirtschaft nicht in eine Rezession ab, dann wird das Fed die Zinsen behutsam in den neutralen Bereich bei rund 3% zurückführen. Angesichts unserer Prognose mit einem schwachen Wachstum und einer rückläufigen Inflation sind Zinserwartungen von über 5% überzogen. Zudem würden sie das Risiko für die Stabilität des Finanzsystems weiter erhöhen – vor allem ausserhalb der USA. Der US-Dollar bleibt wegen der straffen US-Geldpolitik vorerst fest und wird vom herrschenden geopolitischen Misstrauen gestützt. Dem grossen Aufwärtstrend geht aber allmählich die Luft aus. Zudem ist der US-Dollar überbewertet und überkauft und braucht daher keine Rezession oder starke Zinssenkung für eine Abschwächung.

Was bedeutet eine Trendwende beim US-Dollar?

Eine Abschwächung des US-Dollars kommt einer Entschärfung der globalen Finanzierungsbedingungen gleich. Das stimuliert die globale Konjunktur und senkt die importierte Inflation ausserhalb der USA. Vor allem jenen Volkswirtschaften, die eine zyklische Währung und hohe Verbindlichkeiten in US-Dollar haben, wie z.B. viele Schwellenländer, kommt die Dollar-Abschwächung entgegen. Vor diesem Hintergrund müssten Investoren ihr Engagement in den Schwellenländern und in Rohstoffen erhöhen.

Ein weniger starker US-Dollar wird zwar altbekannte Muster an den Finanzmärkten aufleben lassen. Allerdings sieht die Welt heute anders aus als vor zwanzig Jahren, als der Globalisierungstrend durchstartete. Die Versorgungsengpässe während der Pandemie, der Krieg in der Ukraine und der schon länger anhaltende Handelskonflikt zwischen den USA und China haben die globalen Handelsbeziehungen abgekühlt. Vor diesem Hintergrund sind Deglobalisierungstendenzen, aber auch der Entkarbonisierungs- und Nachhaltigkeitstrend zu berücksichtigen. Ein schwacher US-Dollar wird nicht automatisch alle Schwellenländer, die Rohstoffe und das Gold begünstigen. Bei einem schwächeren USD sinken typischerweise gleichzeitig die Realrenditen und steigen die Obligationenkurse. Sobald der konjunkturelle Ausblick ermutigend ist, werden die Anleger Aktien bevorzugen. Innerhalb der Aktienregionen sind zyklische Märkte attraktiv. Je tiefer die Bewertung und je grösser der Währungsabschlag gegenüber dem USD, desto attraktiver die Region. Darunter fallen nicht nur die Schwellenländer. Für einen USD-Investor sind Anlagen in EUR, JPY und GBP nicht nur aus Sicht des Kurs-Gewinn-Verhältnisses günstig. Nachdem diese gegenüber dem USD abgestraft wurden, sind sie auch aus der Währungsperspektive interessant. Eine Entspannung der Energiepreise würde diesen Regionen zusätzlichen Auftrieb geben