Inflationsniveau gibt immer noch keine Entwarnung

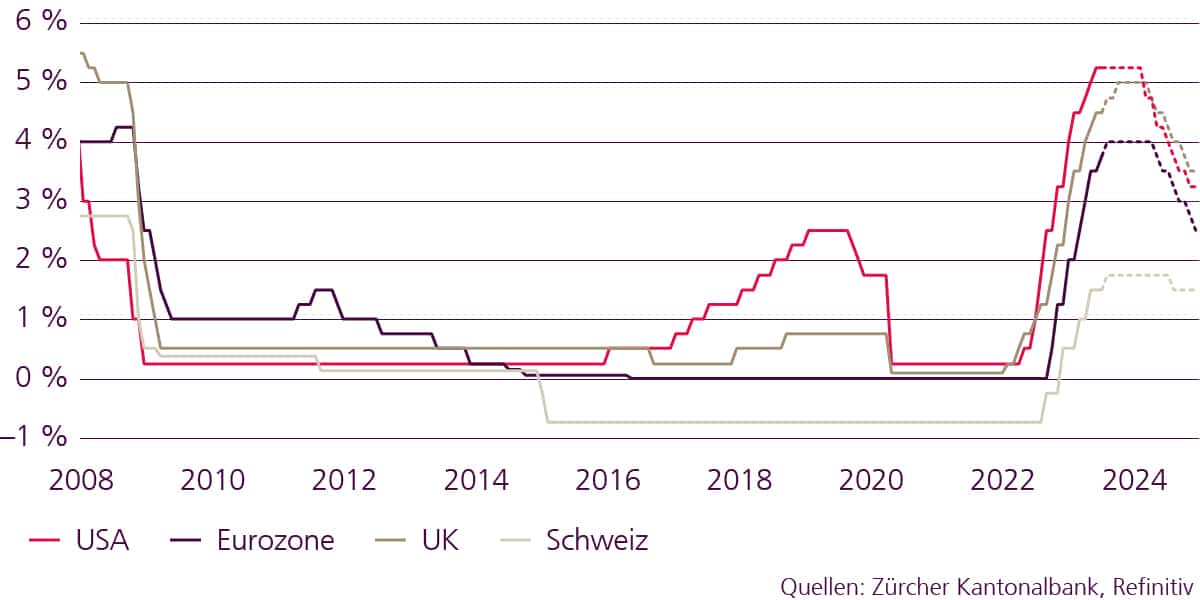

Hat US-Notenbankchef Jay Powell seinen Job doch besser gemacht als erwartet? Bisher scheint der Plan einer sanften Landung der Wirtschaft, also der Plan, die Inflation mit Zinserhöhungen zu bekämpfen, ohne dabei die Wirtschaft komplett abzuwürgen, aufzugehen. Das Polster aus den Pandemie-Unterstützungen ist noch nicht ganz aufgebraucht und wir beobachten immer noch gewisse Nachholeffekte, die insbesondere den Dienstleistungssektor stützen. Zudem ist die Fast-Bankenkrise nicht mehr präsent. Das sind grundsätzlich gute Nachrichten. Dennoch bleibt die Inflation hartnäckig hoch – zu hoch für die Notenbanken. Der nach wie vor gesättigte Arbeitsmarkt und vor allem die Kerninflation signalisieren, dass die Auswirkungen des Zinsanstiegs die Realwirtschaft noch nicht ganz erreicht hat. Die resilientere Konjunktur weckt gar die Gefahr, dass die Wirtschaft nicht zur angestrebten sanften Landung ansetzt und stattdessen mit der Inflation weiterfliegt. Wir wissen, dass die Auswirkungen der strafferen Geldpolitik immer Zeit brauchen, bis sie ihre volle Kraft auf die Konjunktur entfalten. Deshalb bleibt der wirtschaftliche Ausblick herausfordernd. Geldpoltisch nähern wir uns zwar dem Ende des Zinsanhebungszyklus, aber noch ist unklar, wie es nach dem Erreichen des Höhepunkts weitergeht. Die Notenbanken werden zuerst eine Zinspause einlegen und anschliessend darüber entscheiden, ob weiterhin Bedarf nach weiteren Zinserhöhungen besteht. Dabei werden die Zinsniveaus vorerst deutlich erhöht im restriktiven Bereich verharren (vgl. Grafik 1). Zinssenkungen wird es erst dann geben, wenn sich die Konjunktur deutlich abschwächt oder die Inflation keine Gefahr mehr darstellt. An diesem Punkt sind wir noch nicht.

Grafik 1: Geldpolitischer Kurs bleibt restriktiv

Leitzinspfad der wichtigsten Notenbaken

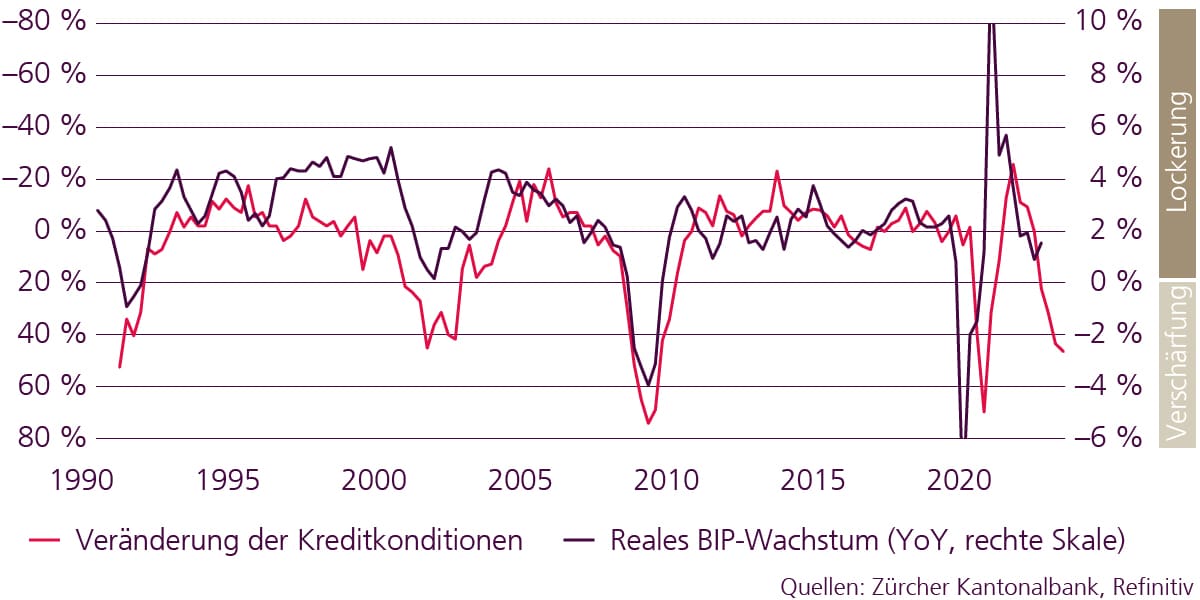

Verschärfte Kreditkonditionen dämpfen die Inflation

Eine restriktive Geldpolitik wirkt bekanntlich erst mit Verzögerung bremsend auf die Realwirtschaft. Zuerst kühlt sich der Kreditmarkt ab, dann der Konsum, danach die Investitionen und schliesslich die Gesamtnachfrage. Bereits vor den jüngsten Unruhen im Bankensektor signalisierten die Kreditimpulse, dass sich die Nachfrage abkühlt. Die «Beinahe-Bankenkrise» wird die restriktive Haltung der Banken bei der Kreditvergabe verstärken. Das sind typische Risse im späten Konjunkturzyklus, die das Rezessionsrisiko erhöhen. Als positiver Effekt dämpft die bremsende Konjunktur die Inflation. Zudem sorgen die restriktiveren Kreditkonditionen dafür, dass die Notenbanken die Zinsen nicht mehr so stark anheben müssen und ab dem Sommer 2023 Zinspausen einplanen können (vgl. Grafik 2).

Grafik 2: Verschärfung der Kreditvergabestandards belastet Wachstum

Kreditkonditionen USA: Senior Loan Officer Survey

Wirtschaft verliert an Schwung, erleidet aber keine Bruchlandung

Aufgrund der restriktiven Geldpolitik der Notenbanken, der hartnäckig hohen Inflation und vor allem der Verschärfung der Kreditkonditionen der Geschäftsbanken ist die Fortsetzung des Wirtschaftsabschwungs unser wahrscheinlichstes Szenario. Daraufhin deuten auch die jüngsten konjunkturellen Stimmungs- und Vorlaufindikatoren. Die haben sich in den vergangenen Wochen mehrheitlich eingetrübt. Eine tiefgreifende Rezession, die eine unmittelbare Zinssenkung rechtfertigen würde, sehen wir indes nicht. Ausser dem typischen Verlauf einer strafferen Geldpolitik sehen wir keine makroökonomischen Ungleichgewichte. Daher rechnen wir mit einer milden Rezession in den USA ab der zweiten Jahreshälfte. Die Wirtschaft der Eurozone wird sich später im Jahr verlangsamen und Regionen wie die Schwellenländer oder die Schweiz werden die Abkühlung zwar auch spüren, in diesen Regionen erwarten wir jedoch keine Rezession. Dass der konjunkturelle Tiefpunkt nicht in allen Regionen gleichzeitig erwartet wird, verhindert grössere Verwerfungen und somit eine globale Rezession.